この記事の結論(3分で読める要約)

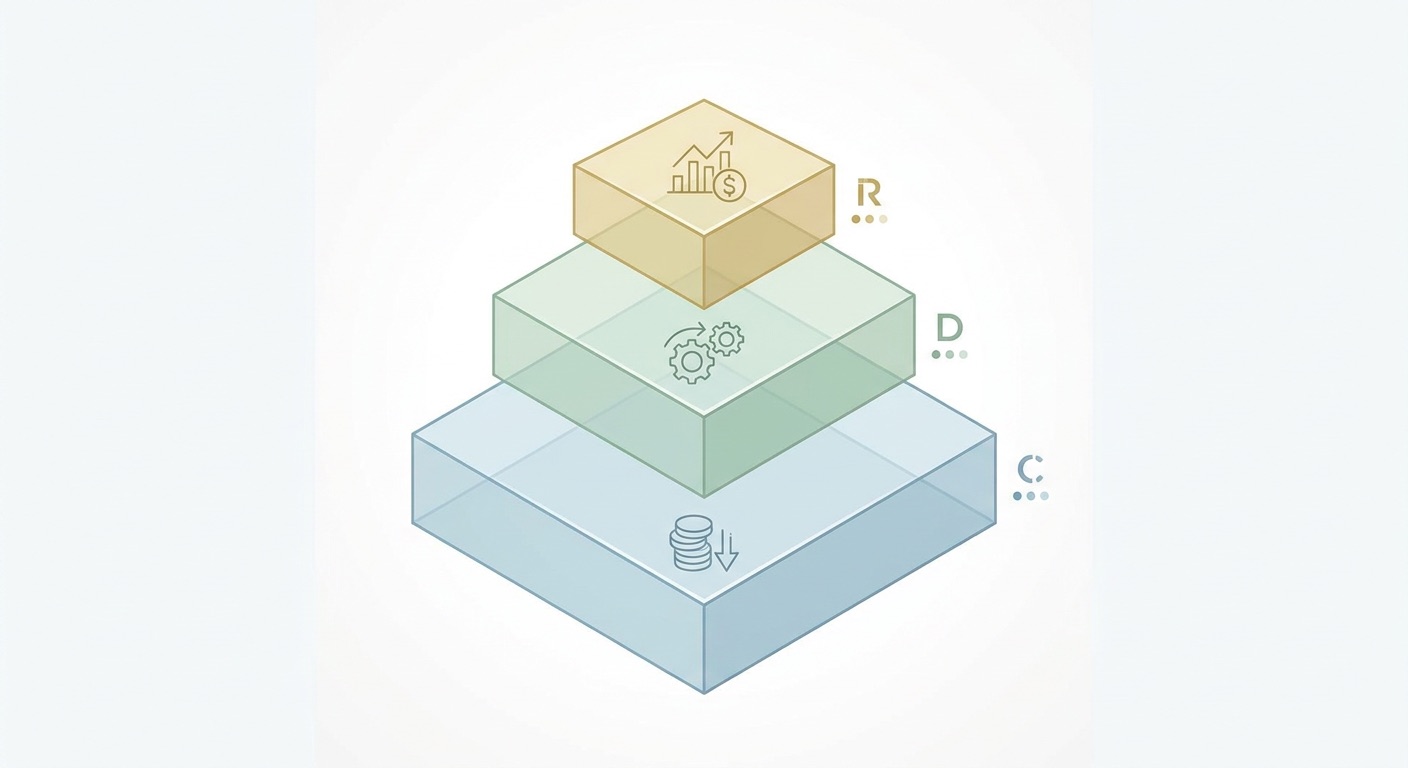

金融業界のリサーチAI導入は、ROI(投資対効果)を「3層」に分けて考えると意思決定が速くなります。層1は「リサーチ人件費の削減」、層2は「与信や投資判断など意思決定精度の改善」、層3は「新ファンド組成やアセットクラス開拓など新規収益機会の拡大」です。

- 層1(コスト側): JPMorganのCOINは年36万時間の法務レビューを秒単位に圧縮し、法務コストを約30%下げました。Morgan StanleyはGPT-4で社内FAの98%が日常利用する検索アシスタントを稼働。BloombergGPTは金融特化500億パラメータで社内NLPタスクを底上げ。→ 1年以内のペイバックが視野に入る領域

- 層2(インパクト側): 与信スコアリング、Kira SystemsによるM&A契約レビュー最大60%短縮、Two Sigmaのオペレーショナルアルファ戦略。→ 判断ミスの実損と比較したときROI試算が跳ねる領域

- 層3(トップライン側): BlackRock AladdinのエージェントAI、Hamilton Laneとのプライベート市場統合、MUFGの初代CDAO任命。→ 3〜5年でオプション価値が乗る領域

BCGの調査では、金融サービス業の94%が2026年もAI投資を継続予定で、投資回収の中央値は約3年です。まず着手すべきは層1(コスト側)、次に層3、最後に難易度が高い層2という順序が実務上の定石になっています。

同時にリスクも直視する必要があります。ハルシネーションが与信や投資判断で起きたときの実損、金融庁が2025年3月に出したAIディスカッションペーパー、SECやFINMAのガイドライン、これらを織り込まないと導入プロジェクトが空中分解します。

そのうえで、日々のリサーチ実務では「クローズドな情報源」(Bloomberg・Refinitiv・社内DB)と「オープンな情報源」(特許・論文・市場統計・SNS)の役割分担が肝になります。オープン側は横断が難しく、ここを埋める新しい選択肢としてSnorbeのようなナレッジグラフ型AIリサーチが立ち上がっています。

金融業界のリサーチAIは3つのレイヤーで整理できます

「金融業界にAIを入れたい。でも役員会に出す資料が書けない」

こういう相談が急に増えたと感じています。技術の話ではなく、投資対効果の話に落とせないという悩みです。

金融業界のリサーチAIを整理するときは、まず「何をやらせるAIか」で3つのレイヤーに分けると全体像が見えます。

- Copilot型: アナリストや営業担当のとなりに座って、質問に答えたり資料を作ったりする補助AI

- Analyst型: 与信スコアリング、投資判断、M&AのDD(デューデリジェンス)など、意思決定そのものに踏み込むAI

- Alpha生成型: マーケットデータやオルタナデータからアルファ(超過収益の源泉)を抽出する運用系AI

このレイヤー分けは、そのままROI(投資対効果)の3層モデルと重なります。Copilot型は「人件費を下げる」効果、Analyst型は「判断ミスの実損を減らす」効果、Alpha生成型は「新しい収益を作る」効果を狙います。

生成AIは金融業界の生産性を15%引き上げる

数字で押さえておきましょう。ゴールドマン・サックスの試算では、生成AIが本格的に業務に組み込まれると、労働生産性が約15%引き上がるとされます。世界のGDPで見ると7%押し上げるというインパクトです。

BCG(ボストン コンサルティング グループ)が2026年1月に出したCEO調査では、企業の94%がAI投資を継続または増額する予定と回答しています。金融サービス業はこの中でも特に投資に積極的なセクターです。

生成AIの金融市場そのものも急拡大しています。Precedence Researchは、2033年までに金融・銀行分野の生成AI市場が数百億ドル規模に達すると見ています。McKinseyも生成AIが銀行業界に年2000億〜3400億ドルの価値をもたらすと試算しました。

「AIを入れる」の解像度を上げる

大きい数字を並べても、自社の役員会で「じゃあ、うちで何をやるのか」を決められません。

そこで役に立つのが、ROIを3層に分けて考える発想です。

- 層1: リサーチ人件費削減(コスト側): アナリスト、リサーチャー、法務担当が使う時間を圧縮する。導入から1年以内でペイバックしやすい。

- 層2: 意思決定精度改善(インパクト側): 与信・投資判断・M&AのDDなど、判断そのものを底上げする。判断ミスの実損と比較したときにROI試算が跳ねる。

- 層3: 新規収益機会拡大(トップライン側): 新ファンド組成、新しいアセットクラスの開拓、既存顧客への新サービス提供など、売上を作る。3〜5年でオプション価値が乗る。

BCGは、金融サービス業界のCFOが生成AIから最大のROIを得るために、コスト削減型のユースケースから着手すべきと提言しています。順序としては「層1 → 層3 → 層2」が現場では定石です。層2は規制やリスクの重みが最も大きいため、他の2層で組織的な学習を積んでから踏み込むほうが失敗が少ないからです。

この記事では、この3層のそれぞれに実名の企業事例を3社ずつ当てて、数字で読み解きます。読み終わる頃には、自社の役員会向けに「うちなら何億円のインパクトが出るか」を組み立てられる状態を目指します。

層1: リサーチ人件費を削るコスト側のROI

コスト側のROIから見ていきます。ここは金融業界で最も早く成果が出ている領域です。

JPMorgan COIN: 年間36万時間の法務レビューを秒単位に

一番わかりやすい実数は、JPMorgan Chase の COIN(Contract Intelligence)です。

COINは商業ローン契約書を機械学習で分析するシステムで、人手なら年36万時間かかっていた作業を秒単位で処理するようになりました。年間1万2千件の新規契約書をカバーし、コンプライアンス関連のエラーを約80%削減、法務運用コストを約30%削減しています。

MetaLumnaの分析記事では、COIN 2.0でクレジット・デフォルト・スワップやカストディ契約にも対象を広げ、リサーチ分析やレギュラトリー・コンプライアンスにも同じ技術を展開していると報告されています。

自社に置き換えるときの計算式はシンプルです。

- 削減できる年間工数 × 対象人材の時給 = コスト削減額

たとえば「法務・リサーチ担当5人が契約書レビューに月80時間かける」職場なら、月400時間 × 12ヶ月 = 年4800時間。時給1万円換算で年4800万円。この半分をAIで置き換えられるなら、年2400万円のコスト削減です。JPMorganほどの規模でなくても、桁は変わっても計算の型は同じです。

Morgan Stanley: FAの98%が使う「AI @ Morgan Stanley Assistant」

ウェルスマネジメント(富裕層の資産運用)の現場では、Morgan Stanleyが先行しています。

Morgan Stanleyは、GPT-4を使って社内文書だけを参照する検索アシスタントを作りました。「AI @ Morgan Stanley Assistant」と呼ばれるこのツールは、全FA(フィナンシャルアドバイザー)チームの98%が日常的に利用しています。

数十万ページに及ぶ投資戦略、市場調査、アナリストインサイトを、FAが自然な質問文で瞬時に検索できるようになりました。ZenMLの事例分析では、毎日200人以上の従業員がアクティブに利用と紹介されています。

さらに2024年には、リサーチ部門向けの「AskResearchGPT」を発表しました。7万件以上のリサーチレポートから瞬時に情報を引き出すツールで、機関投資家向けのリサーチ配信スピードを底上げしています。

Morgan Stanley幹部のジェフ・マクミランは、「このテクノロジーは、あなたを組織で一番賢い人と同じくらい賢くしてくれる」と表現しています。

BloombergGPT: 500億パラメータの金融特化LLM

3社目は、業界のインフラを提供する Bloomberg です。

Bloombergは、金融特化の500億パラメータLLM「BloombergGPT」を公表しました。40年以上蓄積してきた金融データから3630億トークンの独自データセットを作り、一般公開データセット3450億トークンと組み合わせて学習させたものです。

このモデルは、センチメント分析、固有表現抽出、ニュース分類、質問応答などの金融NLPタスクで、汎用LLMを大幅に上回る精度を出しました。同時に、汎用ベンチマークでもGPT-NeoXなどと競合できる水準を保っています。

コスト削減の直接的な効果というより、Bloombergターミナルの毎日の情報生産(ニュース見出し、決算サマリー、市場アラート)を、より少ない人手で、より速く、より高精度に回すためのインフラです。この効果は、Bloombergターミナルの顧客企業側にも波及します。

層1のROI試算の型

3社の事例に共通するのは、次のパターンです。

- 対象業務: ドキュメント分析、社内ナレッジ検索、レポート要約、法務レビュー

- 削減される時間: 数百〜数十万時間規模

- エラー率の改善: 20〜90%

- 投資回収期間: 1年前後

BCGは、金融サービス業のCFOが生成AI投資でROIを最大化するには、まず「時間を返す」タイプのユースケースから始めるべきと提言しています。層1は、この「時間を返す」の代表格です。

役員会に出す資料を作るなら、まず社内のリサーチ・法務・コンプライアンスチームで「月何時間、繰り返し発生する作業に使っているか」の実測から始めるのが早道です。抽象論ではなく、時給ベースのコスト計算に落とせば、承認は取りやすくなります。

層2: 意思決定精度を上げるインパクト側のROI

次は、意思決定の質そのものを上げる層です。ここは金額のインパクトが最も大きい代わりに、規制やハルシネーションのリスクも重いので、慎重に設計する必要があります。

与信スコアリング: 判定期間の短縮と精度の改善

商業銀行の与信業務は、生成AIとの相性が非常に良い領域です。

IACPM(International Association of Credit Portfolio Managers)が発表した調査では、生成AIの信用リスク業務への応用が急速に広がっていることが示されています。与信スコアリング、ローン・ポートフォリオ管理、コベナンツ違反の検知など、複数の場面でLLMが実用フェーズに入りました。

具体的な効果として、Taktileは中堅銀行の与信スコアリング事例を紹介しています。従来のロジスティック回帰モデルに、非構造化データ(決算書の注記、経営陣のコメント、業界レポート)から特徴量を抽出する生成AIレイヤーを重ねると、判定精度が上がり、判定期間も大幅に短くなりました。

Prosight FAは、レンディング業務全体で生成AIが使えるユースケースを12個以上リストアップしています。中小企業向けの与信では、伝統的なクレジットスコアからGenAIベースのスコアリングへの移行が2025年以降の主要トレンドです。

Quantiphiは、LeewayHertzが分析するAI与信ソフトウェアの効果として、判定期間の10倍以上の短縮、不正検出精度の改善、ローン損失率の低下を挙げています。

M&AのDD: Kira Systemsで契約レビュー時間を最大60%削減

M&A(企業の合併・買収)のデューデリジェンスは、契約書の山との戦いです。ここに機械学習を入れると、劇的に短縮できます。

代表例は Kira Systems です。Holland & Hart法律事務所は、Kiraを使ってトランザクションDDを高速化しました。契約書の重要条項を自動抽出し、レビュー担当が「探す」時間をゼロに近づけました。

英国の Legal Support Network が公開したケーススタディでは、[Kiraが契約レビュー時間を最大60%削減](https://www.legalsupportnetwork.co.uk/sites/default/files/How%20Law%20Firms%20Leverage%20Kira’s%20AI%20to%20Cut%20Contract%20Review%20Time%20By%20Up%20To%2060%20(1)している事例が紹介されています。

IMAA Institute(M&A協会)は、AIによるDDの実務メリットとして、契約書の重要リスク条項の自動抽出、財務諸表の異常値検出、規制リスクのフラグ立てを挙げています。ChatFinは、投資銀行の2026年ディールソーシングでAIツールが標準装備になったと報告しています。

M&AのDDにおけるROI試算は、時給ベースの削減だけでは足りません。DDの精度が低いと、買収後に「見落としリスクの実損」が数十億〜数百億円になります。この実損の期待値を下げる効果を織り込むと、AIへの投資回収の計算はもっと大きな数字になります。

投資判断: Two Sigmaのオペレーショナルアルファ戦略

3つ目は、ヘッジファンドの投資判断です。

Two Sigmaは、2026年のアウトルックで「フロンティアLLMをオペレーショナルアルファに変換する」戦略を明言しました。オペレーショナルアルファとは、リサーチ工程の効率化から生まれる「隠れた超過収益」のことです。

HedgeCoの分析記事では、Two SigmaのAIファーストの内部指令が「フロンティアモデル時代のオペレーショナルアルファ競争」を象徴していると評されています。

元Two Sigmaのクオンツは、「AIとアルファ」の関係について、こう語っています。「LLMを直接シグナル生成に使うのではなく、シグナル生成に至るまでのリサーチ・データ処理・仮説検証の全ステップを高速化することで、実質的なアルファが生まれる」

Redditのr/quantでは、オルタナデータ(クレジットカード決済、衛星画像、Web検索トレンド、SNS)をLLMで解析してアルファを抽出する試みがクオンツ界隈で盛り上がっています。

層2のROI試算の型

層2は、単純な工数削減では捉えきれません。次の視点が要ります。

- 判断ミス1件あたりの実損(M&Aなら数十億円、与信なら数百万〜数億円、投資判断ならファンドの成績に直結)

- 判断精度の改善率(例: 5%)

- 年間の判断件数

- これらを掛け合わせた「実損の期待値の削減」

このため、層2のROIは組織や業務の規模によって桁が変わります。当たれば桁違い、外せばリスクを積み増す、という性質があります。導入前のPoC(実証実験)でしっかり検証してから本番投入するのが定石です。

層3: 新しい収益機会を作るトップライン側のROI

3層目は、売上そのものを作る層です。ここが一番想像力が要る領域で、同時に3〜5年でオプション価値が乗ってくる領域でもあります。

BlackRock Aladdin: エージェントAIで新しいサービスを組成する

世界最大の資産運用会社BlackRockが提供する Aladdin(Asset Liability and Debt and Derivative Investment Network)は、グローバルで10兆ドル超の資産をカバーするリスク管理・運用プラットフォームです。

2025年、Aladdinはエージェント型の生成AIを搭載する大きなアップデートを発表しました。Aladdinの中で、AIが自律的にデータを集めて、複数のツールを組み合わせてタスクを完遂する仕組みです。

わかりやすい例が、Aladdin WealthがMorgan Stanley向けにAIコメンタリーツールをローンチしたケースです。ポートフォリオごとに、市場動向やリスクに関する解説文を自動生成し、FAが顧客に説明するときの補助にします。単なる社内効率化ではなく、Morgan StanleyのFAが顧客に提供する「体験」そのものを底上げしています。

Kloverの分析では、BlackRockのAI戦略が資産運用業界の支配的地位を強化していると評されています。他社に売っているAladdinそのものが、AIによってバージョンアップして単価を上げられる、というトップラインの成長軸を持っているわけです。

Hamilton Lane × Aladdin: プライベート市場の新ファンド組成

プライベート市場(PE、VC、プライベートデット、インフラ)は、公開市場とデータの取れ方が違います。ここに投資したい機関投資家は増えているのに、データが分散していて意思決定が難しい、という状態でした。

Aladdinは、この壁をHamilton Laneとの提携で埋めにいっています。Hamilton Laneが持つプライベート市場データを、AladdinのAI駆動リサーチと組み合わせることで、新しいファンド組成の意思決定を高速化する仕組みです。

ChronographのPEディールメイキング2026年トレンドによれば、PEファンドの間ではAIによるディールソーシング、ポートフォリオ分析、投資家向けレポート自動化が2026年の主戦場になっています。PwCのレポートでも、プライベートエクイティ業界におけるAI活用が加速中と指摘されています。

VC側でも動きは激しく、AffinityがVCが使うべきAIツールを、GrataがPEのディールフロー最適化を、Jinbaが投資DDでのAIツール活用をそれぞれ解説しています。

MUFG: 初のChief Data & AI Officer任命

日本の事例も見ておきましょう。3メガバンクの中で、AI戦略が最も明確なのはMUFG(三菱UFJフィナンシャル・グループ)です。

MUFG Americasは、初のChief Data & Artificial Intelligence Officer(CDAO)としてPrasad Uddaraju氏を任命しました。データとAIを、CTOやCIOと同格の経営レベルで扱うという意思表示です。

Bloombergは、MUFGがデータセンター向けファイナンスで存在感を発揮するために、AIに賭けていると報じました。KloverはMUFGのAI戦略が金融AI分野の支配的地位を狙う動きだと分析しています。

FintechObserverの詳細分析では、MUFGのエンタープライズAI駆動開発の設計思想が紹介されています。Emerjは、より広くMUFGのAI活用ユースケースを整理しました。

日本の金融業界の課題を分析したFPT Softwareのレポートは、国内銀行のAI活用における現状と課題を丁寧に整理しています。ABeamの視点も、日本の金融業界におけるAI活用を実務目線で描いています。

層3のROI試算の型

層3は、次の要素で組み立てます。

- 新規サービス・新規ファンドの想定AUM(Assets Under Management)や運用収益

- 既存サービスの単価上昇率

- 新規顧客獲得数の増加

- 3〜5年でのオプション価値(今すぐは小さいが、将来化けるシナリオ)

BlackRock、Hamilton Lane、MUFGの3社に共通しているのは、AIを単に業務効率化のツールではなく、「新しい商品を作る」ための素材として扱っている点です。オルタナデータ、特許出願データ、学術論文、SNSトレンドといったオープンな情報源から、これまで拾えなかったアルファやテーマを発掘する動きが、2026年の資産運用業界を動かしています。

自社のトップラインをどう作るか。ここは業種や地域によって答えが違いますが、「投資テーマの発掘」「新ファンド組成」「新規アセットクラスの開拓」「顧客体験のパーソナライズ」の4つを軸に、3年後の絵姿を役員会で共有するのが着手の一歩目です。

リスクと規制、そしてオープン情報リサーチを反復する道筋

3層のROIを整理したうえで、リスクと規制の話を避けて通ることはできません。ここを織り込まないと、導入プロジェクトが空中分解します。

ハルシネーションが金融業界で起きたら何が起きるか

生成AIが「もっともらしいウソ」を出す現象を、ハルシネーションと言います。金融業界にとって、これは軽い問題ではありません。

Biztech Magazineは、金融機関にとってのハルシネーションの意味を、コンプライアンス違反、誤ったアドバイス、法的責任、レピュテーションリスクの4つの観点で整理しています。

Baytechは、金融サービス業界におけるハルシネーションの隠れた危険として、次のようなケースを挙げています。

- 実在しないファンドの推奨

- 誤った税制情報の提供

- 存在しない規制条項の引用

- 過去の実績を誇張した投資アドバイス

CX Todayは、銀行におけるハルシネーションが単なる技術リスクではなく、顧客体験リスクであると警鐘を鳴らしています。

対策として、SF MagazineはGenAIのハルシネーションリスクを緩和するための実践的なアプローチとして、RAG(検索拡張生成)、出典明示、人間によるレビュー、専門ドメインへの学習を挙げています。Fintech Frontiersも、金融システムにおけるハルシネーションリスクの実務対策を整理しました。

規制の動きを押さえる

規制側の動きも急速に進んでいます。

日本では、金融庁が2025年3月に「AI活用に関するディスカッションペーパー」を発表しました。ペーパーのサマリーでは、AIの健全な活用を促進する立場が明確にされています。GRC Reportはこのペーパーの背景と意義を解説しています。

米国では、SEC・OCC・CFTCなど複数の金融規制当局がAI活用のガイドライン改訂を進めています。Sidleyの分析によれば、責任あるAI活用のための共通原則が形になりつつあります。

スイスのFINMAも、スイス金融市場におけるAI活用の実態調査を継続し、2025年4月にはアンケート調査結果を公表しました。Unit8は金融機関向けのAIガバナンスガイドを、PwCも金融業界におけるAIの実装課題を整理しています。

規制に対応するには、モデルのバイアス評価、説明可能性の確保、監査可能なログ、顧客への開示、リスク管理体制の設計が必要です。層2(意思決定精度改善)に踏み込むほど、この整備コストが上がります。

クローズド情報源とオープン情報源の役割分担

日々のリサーチ実務では、情報源を「クローズド」と「オープン」に分けて考えると設計しやすくなります。

- クローズド情報源: Bloomberg Terminal、Refinitiv、FactSet、S&P Capital IQ、社内DB、ライセンス契約が要る有料データベース

- オープン情報源: 特許(JPO・EPO・Google Patents)、学術論文(arXiv・PubMed・Semantic Scholar)、政府統計(e-Stat・BEA・OECD)、市場統計(Statista)、SNS(X)、企業IR、報道

クローズド側は、Bloomberg GPT、AlphaSense、Kensho、S&Pの Global AI Market Intelligence など、既に大手プラットフォームが押さえています。AlphaSenseは、生成AIで市場調査・企業リサーチを高速化するプラットフォームとして存在感を強めており、最近は定量データと定性データを統合するFinancial Dataモジュールをローンチしました。

一方、オープン側は横断が難しく、ここに空白があります。特許・論文・統計・SNSは、それぞれ別のAPI、別のUI、別のクエリ言語を要求します。これらを統合する新しい選択肢として立ち上がっているのが、Snorbeのようなナレッジグラフ型のAIリサーチサービスです。

Snorbeでオープン情報リサーチを反復する

Snorbeを使うと、金融アナリストは次のようなワークフローを回せます。

1. 投資テーマの発掘

「量子コンピューティング」「小型モジュール炉(SMR)」「AI半導体」といったテーマについて、特許出願数の推移、学術論文の増加率、主要プレイヤーのIR動向を横串で調べます。「量子コンピューティング分野で、直近3年に日米欧で最も特許出願を伸ばした企業と、代表的な論文を、主要な技術領域ごとに整理して」というような、自然な日本語のクエリで走ります。

2. 投資先のDD補強

対象スタートアップの技術力を、経営陣のインタビューだけでなく、特許・論文の出願・発表履歴で裏取りします。「このスタートアップのCTOが過去に書いた論文と、共同発明者を含む特許を、主要ジャーナルと主要特許庁で洗い出して」というリクエストが通ります。

3. 業界レポートの一次データ補強

証券アナリストのレポートに、Bloombergデータの引用だけでなく、特許・論文の一次データを厚く盛り込むことで差別化します。「日本の医薬品業界で、2024年以降に承認申請段階に入ったバイオ医薬品を、原著論文と関連特許つきでまとめて」といった調べ物を、担当者が数日かかる規模でやっていた作業を数十分に短縮します。

Snorbeは、JPO・EPO・Google Patents・arXiv・PubMed・Semantic Scholar・e-Stat・Statista・Xなどの専門データベースを、クエリを意識せずに自然な日本語で横断できます。さらに、完全記憶型のナレッジグラフに調査履歴が蓄積されるため、投資テーマごとの記憶が育っていきます。

同じテーマを何度も調べ直すのではなく、前回の調査結果に対して「あの時のリストに、直近半年の新規参入を追加して」「あの企業について、追加で調査を進めて」といった追加リクエストで、リサーチを積み重ねていく体験が特徴です。

まずは層1から、着実に3層を積み上げる

金融業界のリサーチAI導入は、闇雲に「AIを入れる」と言い出しても続きません。ROIを3層に分けて、まず層1(コスト側)で組織的な学習を積み、次に層3(トップライン側)で新しい商品や体験を作り、最後に層2(インパクト側)で意思決定の質を上げる、という順序が現場では機能します。

そのうえで、日々のリサーチ実務では、Bloombergに代表されるクローズド情報源と、Snorbeに代表されるオープン情報源を組み合わせるのが、これからの金融リサーチャーの標準装備になっていきそうです。

3層のROI計算を、あなたの部門で今日書き始めてみるとよいと思います。

- 層1で削減できる年間工数は?

- 層2で誤判定を10%減らせたときの実損削減額は?

- 層3で新しい商品が3年後にどれくらいの収益を生むか?

具体的な数字が動き出せば、役員会の議論も動きます。

参考文献(本文中でリンクした主な情報源)

数字とファクトの一次情報は、記事本文中のリンクから確認してください。特に、BCGのCEO調査、ゴールドマン・サックスの生産性試算、JPMorgan COINの実数、Morgan StanleyのAIアシスタント事例、BlackRock Aladdinの動向、MUFGのAI戦略、金融庁のAIディスカッションペーパー、Two Sigmaの2026年アウトルックあたりを一次資料として役員会資料に転記できます。

よくある質問(FAQ)

Q1. 金融業界のリサーチAIとは何ですか?

金融業界のリサーチAIとは、銀行・証券・資産運用会社・投資銀行・PE/VCなどの現場で、市場調査、企業分析、与信、投資判断、M&AのDDなどのリサーチ業務を支援する生成AI・機械学習ベースのシステムを指します。JPMorganのCOIN、Morgan StanleyのAI @ Morgan Stanley Assistant、Bloomberg GPT、BlackRock AladdinのエージェントAIなどが代表例です。

Q2. ROI 3層モデルとは何ですか?

金融業界のリサーチAI導入で得られる投資対効果を、コスト側(層1)、意思決定精度改善(層2)、新規収益機会(層3)の3つに分けて評価するモデルです。層1は1年以内でペイバックしやすい、層2は判断ミスの実損と比較したときROIが跳ねる、層3は3〜5年でオプション価値が乗る、という性質があります。

Q3. どの層から着手すべきですか?

BCGなど大手コンサルの提言でも、実務での定石でも、「層1 → 層3 → 層2」の順序が推奨されます。層1で組織的な学習と成功体験を積み、層3で新しい商品や体験を作り、最後に規制リスクが最も重い層2に踏み込むという段階設計です。

Q4. JPMorgan COINは何時間削減しましたか?

JPMorganのCOIN(Contract Intelligence)は、年間36万時間かかっていた商業ローン契約書レビューを秒単位に短縮しました。年間1万2千件の契約書をカバーし、コンプライアンス関連のエラーを約80%削減、法務運用コストを約30%削減しています。

Q5. Morgan Stanleyはどう生成AIを使っていますか?

Morgan Stanleyは、GPT-4を使って社内文書のみを参照する検索アシスタント「AI @ Morgan Stanley Assistant」を稼働しています。全フィナンシャルアドバイザーチームの98%が日常利用しており、数十万ページの投資戦略・市場調査・アナリストインサイトを自然な質問文で検索できます。2024年にはリサーチ部門向けの「AskResearchGPT」も発表しました。

Q6. 生成AIのハルシネーションは金融業界でどんなリスクになりますか?

存在しないファンドの推奨、誤った税制情報の提供、実在しない規制条項の引用、過去の実績の誇張などが、実際に懸念されているリスクです。対策として、RAG(検索拡張生成)による出典明示、専門ドメインへの学習、人間によるレビュー、監査可能なログの整備が推奨されています。

Q7. 日本の金融庁はAI活用にどんなスタンスですか?

金融庁は2025年3月に「AI活用に関するディスカッションペーパー」を発表し、AIの健全な活用を促進する立場を明確にしました。SECやFINMAも同様に、責任あるAI活用のガイドライン整備を進めています。金融機関はモデルのバイアス評価、説明可能性、監査可能なログ、顧客への開示、リスク管理体制の整備が求められます。

Q8. SnorbeはBloombergやAlphaSenseとどう違いますか?

Bloomberg TerminalやAlphaSenseは、決算データ、企業情報、市場データなど「クローズドな金融データベース」の情報を扱うのが主戦場です。Snorbeは、特許(JPO・EPO・Google Patents)、学術論文(arXiv・PubMed・Semantic Scholar)、政府統計、市場統計、SNSなど「オープンな専門情報源」を横断するのが強みです。Bloombergの代替ではなく、Bloombergと組み合わせて使う新しい選択肢として位置づけられます。

調査手法について

こちらの記事はグラフAIリサーチプラットフォームのSnorbeを使って作られています。Snorbeは研究開発・新規事業向けの調査テーマに応じた幅広い項目のオートリサーチや、ナレッジグラフの構築、構造化レポートの生成ができるAIリサーチツールです。

Screenshot

調査したいテーマを入力するだけで、AIが深堀りすべき観点や広げるべき調査項目をレコメンドしながら、自動でリサーチを進めます。収集した情報はナレッジグラフとして蓄積され、未調査領域(ホワイトスペース)を可視化しながら調査の網羅性を高めていけます。

また、観点マトリクスを30秒・構造化レポートを10分で自動生成する機能があり、出典付きのレポートをMarkdown/PDF形式でエクスポートできます。調査の元データも保存されるため、ファクトチェックや社内共有も容易です。

ご利用をご希望の方は、こちらよりお申し込みください。

また、グラフAIを活用した社内ナレッジ管理や、研究開発・新規事業のリサーチ支援、セルフホスト導入のご相談も受け付けています。お困りの方はお気軽にご連絡ください。

市場調査やデスクリサーチの生成AIエージェントを作っています 仲間探し中 / Founder of AI Desk Research Agent @deskrex , https://deskrex.ai