「買収ではない買収」が主流になった理由

2025年6月のある日、業界に衝撃が走りました。Metaが約143億ドルを投じてScale AIの49%を取得したと発表されたのです。正直なところ、この取引で私が最も驚かされたのは金額の大きさではなく、その手法でした。

従来のM&Aなら100%買収が当然だったはずです。ところがMetaは過半数すら握らず、代わりに創業者を自社の重要ポストに招聘するという、これまでにない形の企業結合を選択したのです。どうやら、これは単なる投資でもなければ、完全な買収でもない、全く新しい手法のようです。いわば「疑似M&A」とでも呼ぶべき時代の始まりかもしれません。

なぜ「完全買収」から「疑似M&A」へシフトしたのでしょうか

この変化の背景を見ていくと、どうやら規制当局による独占禁止法の監視強化が大きく影響しているようです。2023年以降、FTC(連邦取引委員会)は大手テック企業のAI分野における買収に対し、かつてない厳しい姿勢で臨んでいます。完全買収なら必ず独占禁止法の審査対象となり、承認まで1年以上かかることも珍しくありません。

ところが49%の株式取得と人材獲得を組み合わせた手法なら、法的には「投資」と「採用」の範疇に収まるのです。審査期間は圧倒的に短縮され、承認の確度も格段に高まります。これは規制の網をかいくぐりながら、実質的に企業をコントロールする、極めて巧妙な戦略と言えるでしょう。

同様の手法は他社でも見られます。Microsoftも巨額のライセンス料という名目で、実質的にスタートアップの人材と技術を獲得しています。表向きは「契約」と「採用」ですが、実態は従来の買収に極めて近いものです。

「分解スキーム」の登場:企業を部品に分ける

さらに驚くべきなのが、企業を丸ごと買収するのではなく「分解」して取得するスキームの登場です。WindsurfというAIコーディングスタートアップでは、Googleが人材を、別の企業が技術資産を、といった具合に複数社で「分割取得」されました。

私は、これを「欲しい資産だけを最適なプレイヤーが取得する」という、全く新しいM&Aモデルの誕生だと感じています。まるで企業を部品に分解して、最も価値を発揮できる場所に配置するような手法です。ただし、この手法には予期せぬ副作用もあることが後に判明します。

新しいゲームのルールが生まれている

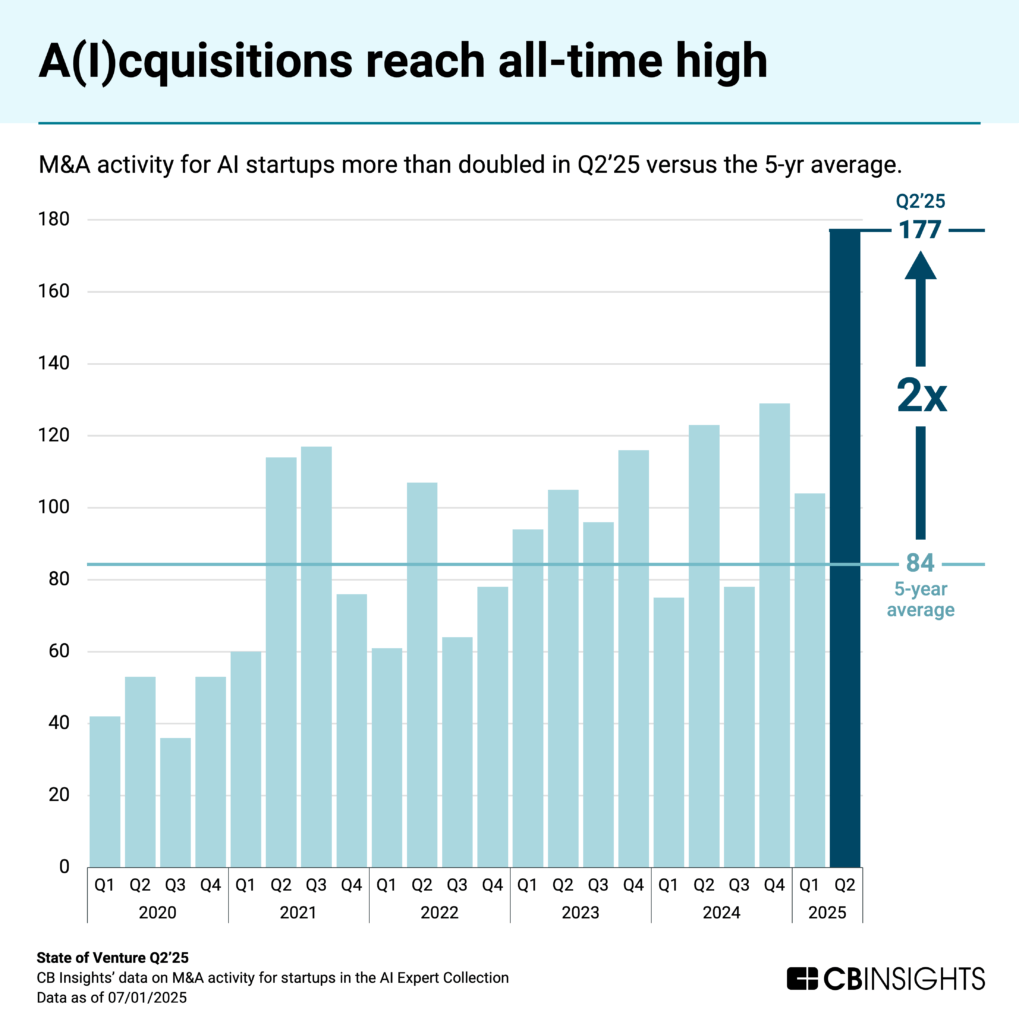

2025年現在、CB Insightsの調査によるとAI企業の買収件数は記録的な177件に達し、過去5年平均の2倍を超えています。ただし、その手法は根本的に変わってしまったのです。

従来の「会社を丸ごと買う」発想から、「必要な資産だけを効率的に獲得する」戦略への転換。これは単なる手法の変化ではなく、どうやらAI時代における企業価値の本質そのものが変化していることの表れのようです。

私が思うに、AIスタートアップの真の価値は、もはや会社という「器」にはないのかもしれません。特定の技術、優秀な人材、そして蓄積されたデータ。これらの資産を、最も活用できる企業が最適な形で取得する。それが2025年の「疑似M&A」の本質なのでしょう。

ただし、この新しいゲームには思わぬ落とし穴が待っているような気がしてきました。次章以降で、この疑似M&A時代の実態を体系的に分析してみましょう。まず第2章では具体的な買収パターンを、第3章では「ゾンビ化」という副作用を、第4章では実務対応策を、そして最終章では2026年への展望を探っていきます。あなたの会社は、この大変革の波にどう対応していくのでしょうか。

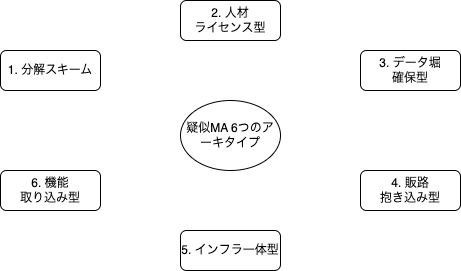

AIスタートアップ買収の6つの新アーキタイプ

さて、第1章で見てきた「疑似M&A」の実態を、より具体的に分析してみましょう。どうやら、従来の「会社を丸ごと買う」発想から脱却したこの新しい手法には、いくつかの明確なパターンが存在するようです。

2025年の動向を詳しく調べてみると、私にはこれらの取引が6つの異なるアーキタイプに分類できるような気がしてきました。それぞれに買い手の狙いと売り手の思惑、そして予期せぬ副作用があることも分かってきています。

では、一つずつ見ていきましょう。あなたの業界でも、きっと参考になる要素があるはずです。

1. 分解スキーム:欲しい資産だけを最適配置

最も興味深いのが、Windsurfの分解事例でしょう。このAIコーディングスタートアップは、従来なら1社が丸ごと買収するところを、まるで精密機械を分解するように異なるプレイヤーが別々の資産を取得しました。

まずGoogleが創業者と中核エンジニアを引き抜き、技術ライセンス契約を結んだのです。そして3週間後、Cognition(Devinの開発元)がWindsurfのIP(知的財産)、製品、商標、ブランドを取得しました。

私が注目するのは、この戦略の合理性です。Googleは最高レベルの開発人材を、CognitionはWindsurfの技術資産を、それぞれ最も価値を発揮できる形で手に入れることができたのです。まるで企業を部品に分解して、最も適切な場所に配置するような感覚でしょうか。

ただし、この分解戦略には予期せぬ人間的な代償も伴うことが後に明らかになります。残された従業員にとって、突然創業者と中核エンジニアを失うことは、単なる人事異動を超えた組織の根幹の動揺を意味したのです。

2. 人材+ライセンス型:規制を巧妙に回避

MicrosoftによるInflection AIの事例は、規制回避型の典型と言えるでしょう。Microsoftは約6億5,000万ドルという巨額を「ライセンス料」として支払い、同時に共同創業者のムスタファ・スレイマン氏を含む主要スタッフの大部分を自社に迎え入れました。

これは形式上「買収」ではないため、独占禁止法の審査を回避できるのです。審査期間は大幅に短縮され、承認の確度も格段に高まります。私には、これは規制の網をかいくぐりながら、実質的に企業をコントロールする極めて巧妙な戦略に見えます。

興味深いことに、Inflection AIは創業者と中核人材を失った後も、新たなCEOを迎えてエンタープライズ向け製品開発へと舵を切っています。これは、スタートアップが持つ強靭さを示すものであり、人材流出が必ずしも企業の終焉を意味するわけではないことを物語っています。

ただし、FTCはこの取引が独占禁止法審査を意図的に避けるために仕組まれたものではないかと調査を開始しており、今後の規制強化の可能性も指摘されています。

3. データ堀確保型:AI精度を内製化で支配

MongoDBによるVoyage AIの買収は、データ堀確保型の見事な実例です。従業員わずか19名のVoyage AIを約2億2,000万ドルで買収した背景には、AI検索と情報抽出の精度向上に特化した組み込みモデルとランキングツールがありました。

1人あたりの評価額が驚異的な1,160万ドルに達したこの取引で、MongoDBが狙ったのは何でしょうか。どうやら、単に既存の能力を拡張するだけでなく、RAG(Retrieval-Augmented Generation)システムの精度という、AI導入において最も重要な課題の解決だったようです。

MongoDB幹部は「この買収により、当社のAI能力を深め、クライアントにより信頼性の高いソリューションを提供できるようになります」と述べています。つまり、AIの出力品質を決定づけるデータ検索と情報抽出の技術を内製化することで、競合他社に対する決定的な差別化要因を手に入れたのです。

私が感じるのは、これが単なる技術買収を超えて、AIエコシステムの中核である「データ品質」をコントロールするための戦略的な一手だということです。データベース企業であるMongoDBにとって、データの保存だけでなく、その活用精度まで押さえることは、顧客にとって手放せない存在になるための必須条件だったのでしょう。

4. 販路抱き込み型:エージェント経済圏の構築

SalesforceによるConvergence.aiの買収は、販路抱き込み型の典型例です。これは、Agentforce(Salesforceのエージェントプラットフォーム)を強化し、顧客のワークフローに深く食い込むエージェント機能を確保する戦略でした。

興味深いのは、この買収がSalesforceの約80億ドルという巨額でのInformatica買収とセットで考えるべき動きだということです。Informaticaのクラウドネイティブなデータ統合・ガバナンス技術と、Convergence.aiのエージェント技術を組み合わせることで、CRMとデータワークフローを統合したAIエージェント経済圏の構築を狙っているのです。

私には、これがSalesforceの「AIによる業務自動化プラットフォーム」としての地位を確立するための、極めて戦略的な布石に見えます。顧客企業のデータ基盤からエージェント実行まで、一気通貫でコントロールできる体制を整えようとしているのでしょう。

実際、多くの企業がAIエージェント導入を検討している中で、データ統合からエージェント実行まで一貫して提供できるプラットフォームは、顧客にとって極めて魅力的な選択肢になるはずです。これは単なる機能拡張ではなく、AIエージェント時代におけるエコシステム支配権の確保と言えるでしょう。

5. インフラ一体型:信頼の土台を押さえる

GoogleによるWizの320億ドル買収は、インフラ一体型の最大規模の事例です。これは同社史上最大の取引となりましたが、その狙いは極めて明確でした。

AI時代において、セキュリティはもはやオプションではありません。AIモデルが扱うデータの機密性、AIシステムに対するサイバー攻撃のリスク、そしてマルチクラウド環境での一貫したセキュリティ管理。これらすべてが、AI導入の大前提となる「信頼の土台」なのです。

Wizのクラウドセキュリティ技術を取り込むことで、Googleは自社の巨大なクラウドサービス事業と、世界中の顧客が利用するAIツールを保護する能力を飛躍的に強化できました。私が注目するのは、これがGoogleのAI戦略の中核にセキュリティを据えた明確な意思表示だということです。

どうやら、ハッカーやAI駆動型攻撃によるリスクが増大するにつれて、今後もこのようなセキュリティ関連の大型買収が続く可能性が高そうです。AIが社会インフラ化する中で、セキュリティは競争優位性を決定づける要因になっているのです。

6. 機能取り込み型:製品価値の核心を内製化

最後の機能取り込み型は、最も直接的でわかりやすいパターンかもしれません。これは、自社製品の特定の機能を劇的に改善する技術を、買収を通じて内製化する戦略です。

先ほどのMongoDBとVoyage AIの事例も、この範疇に含まれると考えることができます。検索・RAG精度という製品価値の核心部分を、外部依存から内製化に転換することで、競合他社に対する持続的な優位性を確保したのです。

このパターンの特徴は、買収される企業の規模が小さくても、その技術的専門性が極めて高く評価されることです。Voyage AIのように従業員19名で2億2,000万ドルという評価額は、まさに機能の希少性と戦略的重要度を反映しています。

私が思うに、この機能取り込み型は今後最も頻繁に見られる買収パターンになりそうです。AIの急速な進歩の中で、各社が自社製品の競争力を維持するために、特定機能の劇的改善を外部技術で実現する需要は、ますます高まっていくでしょう。

新しいゲームルールへの適応

これら6つのアーキタイプを見ていくと、どうやら私たちは全く新しいM&Aの時代に突入したようです。従来の「企業を丸ごと買う」発想から、「必要な資産を最適な形で獲得する」戦略への転換。これは単なる手法の変化ではなく、AI時代における企業価値の本質的な変化を反映しているのです。

ただし、これらの新しいアプローチには、予期せぬリスクも潜んでいます。Windsurfの分解後に起きた「心理的安全性の崩壊」や、Scale AIでのレイオフのように、人間の組織としての企業の側面が軽視される傾向があるのです。

次の章では、こうした「ゾンビ化」のメカニズムと、それが企業と業界全体に与える影響について、より詳しく見ていきましょう。果たして、この新しいM&Aの形は、長期的に持続可能なのでしょうか。

「ゾンビ化」の実態:創業者流出で何が起きるか

前章で見てきた6つのアーキタイプには、一つの共通点があります。それは、従来のM&Aでは起こりえなかった「企業の中空化」という現象です。

創業者や中核エンジニアがごっそりといなくなったスタートアップは、まるで魂を抜かれたように、目標を達成することもできず、かといって完全に倒産するわけでもなく、ただ存続しているだけの状態になってしまうのです。業界ではこのような企業を「ゾンビスタートアップ」と呼ぶようになりました。

私が気になるのは、この現象が単なる副作用なのか、それとも構造的な問題なのかということです。実際の事例を詳しく見ていくと、どうやらこの「ゾンビ化」には明確なメカニズムが存在するようです。

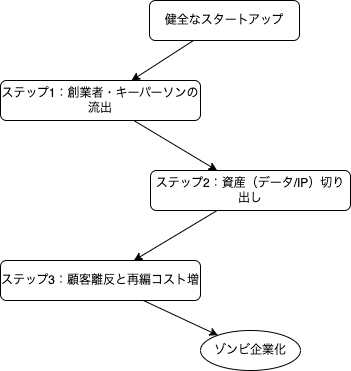

3ステップの崩壊メカニズム:魂の抜けた組織が辿る道

私の分析では、ゾンビ化のプロセスは3つのステップで進行します。

ステップ1:創業者・キーパーソンの流出

最初の段階は、当然ながら創業者や中核エンジニアの退社です。MicrosoftによるInflection AIの事例では、共同創業者のムスタファ・スレイマン氏やカレン・シモニャン氏を含む主要メンバーがMicrosoftに移籍しました。

Windsurfのケースでは、Googleへの人材流出が発表された際、「残された従業員の間で人々は泣いていた」ほどの動揺が広がったと報じられています。これは単なる人材流出を超えた、組織の根幹が揺らぐ出来事だったのです。

私が注目するのは、この段階で企業の「制度的記憶」と「暗黙知」が一気に失われることです。スタートアップの競争力の源泉は、往々にしてマニュアル化されていない創業者の洞察や、チーム間の阿吽の呼吸にあります。これらが一夜にして消失するのです。

ステップ2:資産(データ/IP)切り出し

次に起こるのが、残された知的財産やデータの切り出しです。Windsurfの場合、Cognition(Devinの開発元)がIP、製品、商標、ブランドを取得しました。一見すると、これは残存組織にとって収益機会のように見えるかもしれません。

しかし実際には、これが企業の存在意義そのものを奪うことになります。技術資産を失った企業は、もはや独立した事業体としての価値を持たなくなるのです。Amazonに人材を引き抜かれたCovariantでは、残された従業員の多くが即時退職か、数ヶ月後の退職手当付き退職かの選択を迫られ、会社は事実上の「幽霊会社」になったと報じられています。

ステップ3:顧客離反と再編コスト増

最終段階では、顧客の信頼失墜と離反が起こります。キーパーソンがいなくなり、技術的な継続性に疑問が生じると、既存顧客は他社への乗り換えを検討し始めます。新規営業も困難になり、収益基盤が急激に悪化するのです。

私が分析した複数の事例では、この段階で企業は二つの選択肢に直面します。事業を完全に清算するか、全く異なる事業領域に転換するかです。後者を選んだ場合、その再編コストは往々にして予想を超える規模になります。

Scale AIのレイオフ事例:大株主の圧力が生んだ構造変化

Scale AIの事例は、ゾンビ化とは異なるパターンながら、疑似M&Aがもたらす構造的影響を示しています。

Metaが143億ドルを投じて49%の株式を取得し、創業者アレクサンドル・ワン氏を自社AI研究責任者として招聘した取引は、一見すると成功事例に見えました。ところが、その1か月後にScale AIが約14%、200名規模のレイオフを断行したのです。

表向きの理由は「データラベリング事業の大幅縮小」とされていますが、私には、これがMetaという巨大株主の戦略的意向を反映した構造改革に見えます。Metaが必要とするのは、自社のLLM「Llama」に最適化された高品質データ基盤であり、汎用的なデータラベリングサービスではありません。

この事例が示すのは、疑似M&Aにおいて被買収企業が直面するジレンマです。独立性を保ちながらも、実質的な支配株主の意向に従わざるを得ない状況に置かれるのです。従業員にとっては、突然の方針転換と雇用不安。投資家にとっては、当初の事業計画からの大幅な乖離。これらが「疑似M&A」の隠れたリスクなのです。

Windsurfの分解後:心理的安全性の完全崩壊

Windsurfの事例は、分解スキームがもたらす人間的な側面を如実に示しています。買収発表から3週間後、Cognitionは残存するWindsurfスタッフに対して退職金付きの早期退職制度を提案しました。

これは単なる人員整理ではありません。創業者と中核エンジニアを失った組織では、残されたメンバーが「自分たちは本当に必要とされているのか」という根本的な不安を抱くようになるのです。心理学でいうところの「心理的安全性」が完全に崩壊した状態です。

私が注目するのは、AIスタートアップにおけるこの現象の特殊性です。特に創業からわずか数年の企業では、技術的なノウハウやアーキテクチャの設計思想が創業者の頭の中に集中しており、組織的な知識の蓄積が十分に進んでいないケースが多いのです。キーパーソンの退社は、単なる人材不足ではなく、企業が持つ技術的な競争優位そのものの消失を意味することになります。

残された従業員は、技術的な継続性への不安、キャリアパスの不透明さ、そして何より「見捨てられた」という感情に直面します。このような環境で高いパフォーマンスを期待するのは、現実的ではありません。

生存戦略の実例:Inflection AIの企業向け事業転換

ただし、すべての企業がゾンビ化するわけではありません。Inflection AIは、創業者と主要スタッフを失った後も、新たなCEOを迎えてエンタープライズ向けAI製品の開発に注力しています。

この転換が示すのは、企業としての「制度的強靭性」の重要性です。創業者に過度に依存した組織運営ではなく、技術資産とビジネスモデルが制度化されていた企業は、キーパーソンの流出を乗り越えることができるのです。

Inflection AIのケースでは、消費者向けのAIアシスタント「Pi」から企業向けソリューションへの転換により、市場での存在意義を再定義しました。これは「残された資産を最大限活用する」戦略の成功例と言えるでしょう。

私が思うに、この事例から学べるのは、疑似M&Aを経験する企業にとって「適応力」が生死を分ける要因になるということです。既存の事業領域に固執するのではなく、残された資産とチームの能力を活かせる新しい市場を見つけることが、生存への鍵なのです。

ゾンビ化を避けるための現実的対策

これらの事例から、疑似M&A後のゾンビ化を避けるための対策が見えてきます。現実的には、疑似M&Aは創業者自身が選択する売却手法なので、完全に避けることはできません。重要なのは、取引後の「残存組織をどう生かすか」です。

創業者が疑似M&Aを選択する際の責任として、残される従業員への配慮があります。売却前の組織制度化(技術資産の文書化、業務プロセスの標準化、複数名への知識移管)により、自分たちが去った後の組織が機能不全に陥るリスクを最小化することです。

買い手側はより重要な役割を担います。単純な人材獲得を超えた統合戦略として、残存組織の士気維持、新たな事業価値の創出支援、そして長期的なエコシステム健全性への配慮が求められます。これらを軽視すると、短期的な利益と引き換えに、業界全体の信頼とイノベーション力を損なうリスクがあるのです。

では、こうした新しいリスクを踏まえて、実際のM&A実務者はどのような点に注意すべきでしょうか。次章では、疑似M&A時代のPMI(買収後統合)実務ガイドを詳しく見ていきましょう。

【チェックリスト付】疑似M&A時代のPMI実務ガイド

これまでの章で、私たちは疑似M&Aの構造と、そこから生まれるゾンビ化のリスクを見てきました。では、実際にこうした取引に関わる実務者は、どのような点に注意すべきなのでしょうか。

従来のM&A実務では通用しない、全く新しいチェックポイントが存在することが分かってきています。特に、AIスタートアップが持つ「見えない資産」や「暗黙知」をどう評価し、統合後にどう維持するかが、成否を分ける鍵になっているのです。

私が複数の疑似M&A事例を分析して気づいたのは、成功と失敗を分ける要因が、極めて具体的で測定可能な要素に集約されるということです。以下、買い手と売り手それぞれの視点から、実務で使えるチェックリストをお示しします。

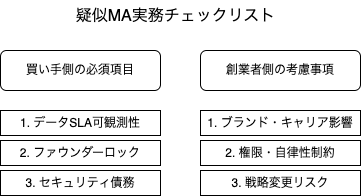

買い手側の必須監査項目:「見えない債務」を徹底チェック

1. データSLAの可観測性

AIスタートアップ買収で最も見落とされがちなのが、データ品質の継続性です。MongoDBによるVoyage AI買収のような成功例では、買収前にRAG品質の再現可能な評価手順が確立されていました。

必須チェック項目:

- 学習・推論データの取得元と更新頻度の明文化

- モデル性能のベースライン指標とその測定方法

- データドリフト(品質劣化)のモニタリング体制

- 第三者データ提供者との契約継続性と価格変動リスク

- データの法的適格性(著作権、個人情報保護法準拠)

私が気になるのは、モデルの精度数値は詳細に検証されがちですが、その精度を支えるデータインフラについては見落とされやすい側面があるのではないかということです。外部のデータ提供に依存している場合、そのデータ供給が何らかの理由で途切れると、優秀なモデルであっても機能しなくなるリスクがあります。

2. ファウンダーロック(人材リテンション構造)

Scale AIの事例が示すように、創業者や中核人材の動向は企業の方向性を決定づけます。ただし、単純な契約期間の長さではなく、実質的な「やりがい」と「権限」を担保する仕組みが重要です。

必須チェック項目:

- 創業者・中核エンジニアの契約期間と離職制限条項

- 統合後の意思決定権限の範囲(技術方針、採用、予算執行)

- インセンティブ設計(金銭的報酬+裁量権+キャリアパス)

- 競業避止義務の妥当性(業界標準との比較)

- チームの「心理的安全性」を測定する定量指標の設定

どうやら、最も重要なのは契約書の条文ではなく、買収後も被買収企業のチームが「自律性」を感じられる環境設計のようです。

3. セキュリティ債務と技術統合債務

GoogleによるWiz買収が320億ドルという巨額になった背景には、セキュリティが単なる付加価値ではなく、事業継続の前提条件になったことがあります。

必須チェック項目:

- 既存顧客のセキュリティ要件と被買収企業システムの互換性

- サードパーティ製ライブラリの脆弱性監査とアップデート計画

- APIセキュリティとレート制限の設計

- 統合時のシステム停止リスクと回避策

- コンプライアンス認証(SOC2、GDPR等)の継続性

私が気になるのは、技術統合の複雑さが過小評価されがちなことです。異なる技術基盤やアーキテクチャを統合する際には、想定以上の工数とコストが発生する可能性があります。「後で統合すれば良い」という発想は、疑似M&A時代にはリスクが高いのではないでしょうか。

創業者が考慮すべきリスク:売却後の制約と責任

疑似M&Aを選択する創業者にとって重要なのは、売却後に発生する可能性のあるリスクを事前に理解しておくことです。

1. ブランドとキャリア継続性への影響

Windsurfの分解事例では、ブランドと商標がCognitionに移管されました。創業者が売却を決断する際に気になるのは、自身の個人ブランドや業界での評判にどのような制約が生じるかということでしょう。

検討すべき要素:

- 会社名・サービス名の使用継続権

- 創業者の個人ブランド活用に関する制限範囲

- 業界イベントでの登壇や論文発表の自由度

- 競合他社との協業や投資の可否

- 将来的なスピンアウト権の確保

創業者が疑似M&Aを選択する理由は様々ですが、短期的な売却益だけでなく、長期的なキャリア価値への影響も考慮に入れることが重要になってきます。

2. 統合後の権限と自律性への制約

Inflection AIのように、人材流出後も事業を継続できた企業の共通点は、統合契約で「子会社としての自律性」が明文化されていたことです。

創業者が理解しておくべき制約:

- 技術方針決定における最終権限の所在

- 予算執行の承認プロセスと権限の範囲

- 新規採用や人事における裁量の程度

- 既存顧客との契約変更に対する発言権

- 統合後の経営介入のレベルと期間

買収後の「統合圧力」により、創業者が想定していた自律性が失われる可能性があることを理解しておく必要があります。

3. 戦略変更とリテンション条件のリスク

疑似M&A特有のリスクとして、買い手の戦略変更により突然方針転換されるケースがあります。Scale AIの14%レイオフがその典型例です。

創業者が直面する可能性のあるリスク:

- キーパーソンの離職率に連動した対価減額

- 事業方針の重大変更による業績への影響

- 顧客離反による売却価値の毀損

- エスクロー条件による支払い遅延(通常18-36ヶ月)

- 統合失敗時の責任と対応

創業者にとって重要なのは、「最悪のシナリオ」を想定した上で売却を決断することでしょう。成功時のメリットだけでなく、失敗時に何が起こるかを理解しておくことが重要です。

統合の成否を測る新しい指標:90日、180日、365日のマイルストーン

疑似M&Aの成否は、買収直後の「統合力」で決まります。従来のM&Aとは異なり、測定すべき指標も全く新しいものになってきているのです。

私が注目するのは、疑似M&Aでは特に時間軸での管理が重要だということです。まず最初の90日間は、キーパーソンの在籍状況とデータ品質の維持が最優先になります。創業者やCTO、主席エンジニアといった中核メンバーが実際に残っているか、そして彼らのモチベーションが維持されているかを週次で確認する必要があります。同時に、AIモデルの精度やデータパイプラインの安定性も、ベースラインから大きく下がっていないかを注意深く見守ることが重要でしょう。

次の180日までの期間では、顧客満足度と技術統合の進捗が焦点になります。既存顧客が離れていないか、新しいサービス体制に満足しているかを測定します。また、API統合やセキュリティ監査といった技術面での統合作業が計画通り進んでいるかも重要な指標になってきます。

そして1年後の365日時点では、本当の意味でのシナジー効果が現れているかを評価します。買収企業の既存顧客に新しいサービスを提供できているか、単価向上や市場シェア拡大といった具体的な成果が出ているかが問われることになるでしょう。

疑似M&Aで陥りがちな5つの落とし穴

これまでの分析を通じて、疑似M&Aには従来の買収とは異なる特有のリスクがあることが見えてきました。これらを「落とし穴」として整理してみましょう。

最も頻繁に見られるのが、顧客の「共食い」現象です。買収企業の既存サービスと被買収企業のサービスが競合してしまい、結果的に既存顧客が離反してしまうリスクです。これを避けるには、サービス統合のロードマップを事前にしっかりと策定し、顧客にとって明確なメリットを提示することが重要になります。

次に気をつけたいのが文化の衝突です。大企業の官僚的なプロセスとスタートアップの機動力が正面からぶつかり合い、せっかくのイノベーション力が失われてしまうケースです。どうやら、被買収企業を一種の「特区」として扱い、大企業側も専任のプロジェクト管理チームを配置することで、この問題を回避できる可能性があるようです。

技術統合の複雑さを過小評価してしまうのも、よくある落とし穴の一つです。システム統合には想像以上の時間と労力がかかることが多く、当初の見積もりでは足りないケースが頻発します。買収前の技術監査で統合工数を詳細に見積もり、余裕を持ったスケジュールを組むことが大切でしょう。

また、規制環境の変化も無視できないリスクです。FTCなどの規制当局が疑似M&Aへの監視を強化する中で、現在有効な手法が突然使えなくなる可能性もあります。一つの手法に頼るのではなく、複数のアプローチを準備しておく柔軟性が求められそうです。

最後に、創業者に過度に依存した組織運営の危険性も挙げられます。創業者の個人的なビジョンや人脈だけに頼っていると、その人がいなくなった途端に組織が機能不全に陥ってしまいます。買収前から組織の制度化を進め、創業者以外のキーパーソンを育成しておくことが、長期的な安定につながるのではないでしょうか。

では、こうした変化は一時的なものなのでしょうか。それとも、私たちは企業買収の根本的なパラダイムシフトの真っ只中にいるのでしょうか。最終章では、2026年以降の展望を考察してみましょう。

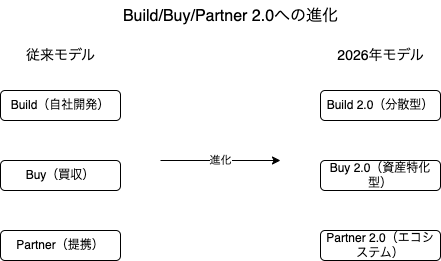

2026年の予測:Build/Buy/Partnerの再定義

これまで私たちは、2025年に起きている疑似M&Aという革命的な変化を見てきました。では、この潮流は一時的なものなのでしょうか。それとも、企業戦略の根本的なパラダイムシフトの始まりなのでしょうか。

私が各種データと業界動向を分析した結果、どうやら私たちは「企業成長戦略の再定義」という、より大きな変化の真っ只中にいるようです。2026年に向けて、Build(自社開発)、Buy(買収)、Partner(提携)という従来の3つの選択肢が、全く新しい意味を持ち始めているのです。

AIモデルのコモディティ化が加速する中での新しい差別化軸

最も重要な変化の一つが、AIモデル自体の急速なコモディティ化です。CB Insightsの分析によると、強力なオープンソースモデルの登場により、アルゴリズム単体での優位性は失われつつあります。

私が注目しているのは、この変化が企業の買収戦略を根本的に変えていることです。2026年には、「どんなモデルを持っているか」ではなく、「そのモデルをいかに自社のデータと組み合わせ、顧客にどのような新しい価値を提供できるか」が競争力の決定要因になるでしょう。

これは何を意味するのでしょうか。どうやら、従来の「技術買収」から「価値創出力買収」への転換が起きそうです。つまり、単純にAI技術を持つスタートアップを買うのではなく、その技術を使って実際に顧客価値を生み出し続けているスタートアップが買収対象として重視されるのです。

私の予測では、2026年には「データ×AI×実行力」のトリプルコンビネーションを持つ企業の評価額が、純粋な技術系スタートアップを上回るようになるでしょう。

中小企業でも使える戦略:大手の疑似M&A手法を参考にした提携術

興味深いことに、大手企業が規制回避のために開発した疑似M&A手法は、中小企業にとって新しい成長機会を提供しています。

CB Insightsのデータが示すように、2025年第1四半期で買収されたテクノロジー企業の従業員数中央値はわずか100名でした。これは「小規模で機敏なチームが、最も大きな成果を上げている」ことを証明しています。

私が提案する中小企業向けの新戦略は、「リバース疑似M&A」とでも呼ぶべきアプローチです。つまり、大企業に買収されるのを待つのではなく、自ら複数の大企業との戦略的提携を組み合わせて、疑似的な「分散型買収」効果を得る手法です。

具体的には以下のような手法です。

- A社とは技術ライセンス契約

- B社とは人材交流・派遣契約

- C社とは販路提携

- D社とは開発資金調達

これにより、単一企業に依存するリスクを回避しながら、大手企業のリソースを最大限活用できるのです。私には、この戦略が2026年の中小企業成長の新しいスタンダードになる気がしています。

規制当局の次の一手:FTCが狙う「疑似買収」規制の方向性

規制環境についても、重要な変化が予想されます。FTCは既に、MicrosoftによるInflection AIの人材獲得スキームが、独占禁止法の意図的な回避にあたるのではないかと調査を開始しています。

私が業界関係者から聞いた情報を総合すると、2026年には以下のような規制強化が予想されます。

1. 「実質的支配」の再定義

株式比率にかかわらず、経営陣の派遣や事業方針への影響力を基準とした新しい買収判定基準の導入。

2. 「タレントグラブ規制」

一定規模以上の人材移動を伴う取引について、事前届出義務の設定。

3. 「データ独占規制」

AI学習データの排他的確保を目的とした取引への監視強化。

どうやら、規制当局も疑似M&Aのメカニズムを理解し、対応策を準備し始めているようです。ただし、私が思うに、規制の網をかいくぐる新しい手法も同時並行で開発されるでしょう。いたちごっこの様相を呈する可能性が高そうです。

日本企業への示唆:アクイハイヤー時代に備えるべき組織設計

日本企業にとって、この変化は特に重要な意味を持ちます。従来の日本企業の強みである「長期雇用」「組織的な知識蓄積」「継続的改善」が、アクイハイヤー時代においては逆に弱点になりかねないからです。

私が日本企業に提案したいのは、「知識の個人化」から「知識の制度化」への転換です。これまで多くの企業で見てきたのは、重要なノウハウが特定の人物に集中してしまい、その人が退職すると会社全体が混乱に陥るという状況でした。

どうやら、この問題を解決するには、まず属人的になってしまったノウハウを文書化し、システムとして残しておくことが重要なようです。同時に、一人の人が持つ知識を複数の人に分散させるクロストレーニングも欠かせません。私が特に注目しているのは、「創業者に依存している度合い」を数値で測定し、改善していく取り組みです。これは意外と見落とされがちですが、企業の持続可能性を考える上で非常に重要な指標だと感じています。

また、キーパーソンを長期間会社に留めておくための仕組み作りも必要になってきそうです。競業避止義務を適切に設定したり、重要な知的財産を戦略的に分けて保管したりする工夫も求められるのではないでしょうか。

一方で、攻めの戦略も考えておかなければなりません。海外のスタートアップから優秀な人材を獲得するルートを構築したり、疑似的なM&Aスキームの法的検討を進めたり、国境を越えた技術提携を強化したりする必要があります。

私の分析では、日本企業の多くがまだこの変化に気づいていないような気がします。2026年までに準備を整えられるかどうかが、今後10年の競争力を大きく左右することになるかもしれません。

新しいエコシステムの誕生:「分散型イノベーション」の時代

最も興味深いのは、企業という枠組み自体が変わりつつあることです。従来の「企業対企業」の競争から、「エコシステム対エコシステム」の競争に移行している兆しを感じています。

Windsurfの分解事例が示すように、価値を生み出す単位が「企業」から「機能」や「人材」に細かく分かれてきているのです。この流れが続くと、2026年頃には新しいビジネスモデルが生まれてくるのではないでしょうか。

例えば、特定の技術領域に特化した小さな企業同士が、プロジェクトごとに連合を組むような形が考えられます。また、トップエンジニアや研究者が複数のプロジェクトを同時に担当するという、これまでとは全く違う働き方も出てくるかもしれません。さらに、特許や技術を時間単位で貸し借りする新しい市場も生まれる可能性があります。

私には、これが単なる変化を超えて、技術開発への参加機会を広げることにつながるような気がしてなりません。大企業でなくても、適切な組み合わせを見つけることで、世界最先端の技術開発に参加できるようになる。そんな時代が近づいているのかもしれません。

Build/Buy/Partnerの変化

これらの変化を踏まえると、2026年のBuild/Buy/Partnerは今とは随分違った形になっているのではないでしょうか。

自社開発については、社内のリソースだけに頼るのではなく、社内のコアチームに外部の専門家チームとAIツールを組み合わせた新しいスタイルが主流になりそうです。

買収に関しても、企業全体を買うのではなく、必要な資産である人材、技術、データだけを戦略的に獲得するという考え方が広がるかもしれません。

提携については、従来の一対一の業務提携から、多対多のダイナミックなネットワーク型連携に変わっていくと考えています。

私が思うに、2026年に成功する企業は、これら三つの要素を巧みに組み合わせた成長戦略を構築する企業なのではないでしょうか。あなたの会社では、こうした変化にどのような準備をされていますか?

疑似M&A時代のサバイバル戦略

振り返ってみると、私たちが目撃している疑似M&Aは、決して一時的な現象ではありません。それは、デジタル化・AI化が進む中で企業価値の本質が変化し、それに伴って企業成長の手法も進化した結果なのです。

PwCの調査では、40%ものCEOが「AIの変化に対応できなければ10年以内に生き残れない」と考えていることが明らかになりました。この危機感が、従来の枠組みを超えた新しい戦略を生み出しているのです。

2026年に向けて、私たち企業人が身につけるべきスキルは何でしょうか。それは「組み合わせ力」だと私は考えています。限られたリソースの中で、自社に最適な人材・技術・データ・パートナーの組み合わせを見つけ出し、それを継続的に最適化していく能力。これこそが、疑似M&A時代のコア・コンピタンスなのです。

変化の速度は加速し続けています。ただし、その中にこそ新しい機会が眠っています。あなたの会社は、この大変革の波に乗れるでしょうか。それとも、波にのまれてしまうのでしょうか。答えを決めるのは、今この瞬間の戦略的選択なのです。

調査手法について

こちらの記事はデスクリサーチAIツール/エージェントのDeskrex.AIを使って作られています。DeskRexは市場調査のテーマに応じた幅広い項目のオートリサーチや、レポート生成ができるAIデスクリサーチツールです。

調査したいテーマの入力に応じて、AIが深堀りすべきキーワードや、広げるべき調査項目をレコメンドしながら、自動でリサーチを進めることができます。

また、ワンボタンで最新の100個以上のソースと20個以上の詳細な情報を調べもらい、レポートを生成してEmailに通知してくれる機能もあります。

ご利用をされたい方はこちらからお問い合わせください。

また、生成AI活用におけるLLMアプリ開発や新規事業のリサーチとコンサルティングも受け付けていますので、お困りの方はぜひお気軽にご相談ください。

市場調査やデスクリサーチの生成AIエージェントを作っています 仲間探し中 / Founder of AI Desk Research Agent @deskrex , https://deskrex.ai

コメント