はじめに

中国のAI産業は、政府の強力な支援と民間企業の積極的な投資により、近年目覚ましい発展を遂げています。2022年の生成AI関連特許出願数では、中国が31,124件で世界1位となり、米国の12,530件を大きく上回りました。

市場規模も急速に拡大しており、2024年のAIの大規模言語モデル市場は216億元(約3,600億円)に達すると予測されています。

この成長の背景には、豊富なデータ量と大規模な市場、そして優秀なAI人材の存在があります。中国では10億人以上のインターネットユーザーが存在し、日常生活のあらゆる場面でデジタルサービスが浸透しています。これにより、AIモデルの学習に必要な大量のデータが確保できます。また、BAT(百度、アリババ、テンセント)に代表される大手IT企業が、莫大な資金を投じてAI研究開発を推進しています。

一方で、中国のAI産業には技術面での課題も残されています。高性能チップの供給不足や、データの質の問題などがボトルネックとなっており、独自の技術開発が急務となっています。また、AIの倫理的問題への対応も求められており、政府はAI安全評価制度の導入などを進めています。

本記事では、こうした中国AI産業の 最新動向と課題を、主要プレイヤーの戦略や最先端技術の応用事例を交えて分析します。まず第1章では、BAT三社に加え、新興勢力「新AI六小龍」の取り組みを比較し、競争の構図を明らかにします。第2章では、大規模言語モデルやバーティカルAIなど、注目される技術トレンドとその産業応用について解説します。

第3章では、中国政府のAI戦略と支援策に焦点を当て、国家プロジェクトの進捗状況やデータ規制の影響を考察します。最後に第4章では、中国のAIエコシステムの発展についてベンチャーキャピタルの動きや政府側の産業整備の観点から解説していきます。

本記事が、読者の皆様にとって中国AI産業への理解を深める一助となれば幸いです。それでは、次章から具体的な内容に入っていきましょう。

世界体なAIのイノベーションのトレンドや予測は以下の記事でも解説しています。ぜひあわせてご覧ください!

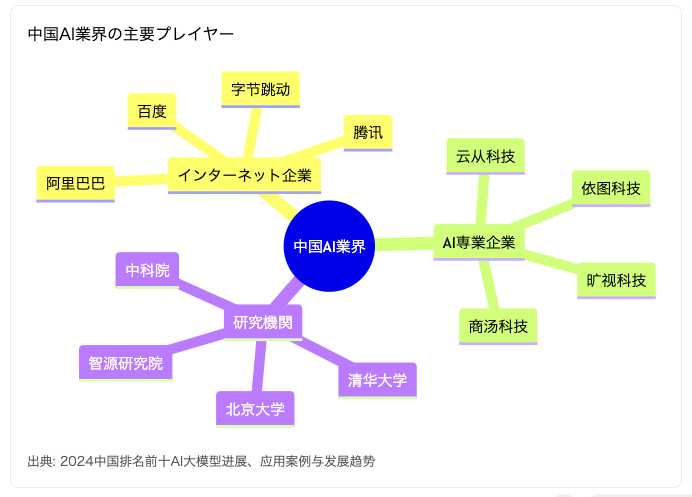

第1章 中国AI業界の主要プレイヤー

1-1. 大手テック企業の取り組み

中国のAI業界を牽引しているのは、BAT(百度、アリババ、テンセント)と呼ばれる大手テック企業です。彼らは莫大な資金力と豊富なデータを武器に、AI技術の研究開発から事業化まで幅広い取り組みを進めています。

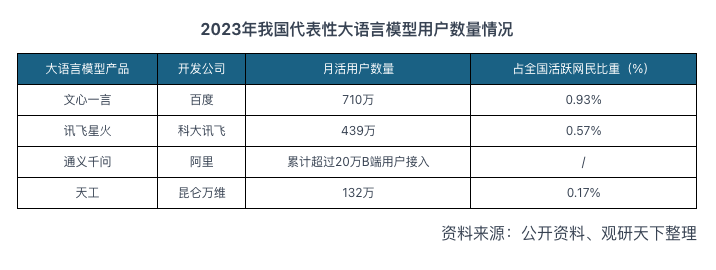

- 百度(Baidu): 中国版Googleとも称される検索エンジン最大手の百度は、自然言語処理や画像認識などのAI技術で早くから存在感を示してきました。2021年には独自の大規模言語モデル「文心一言」を発表し、710万人のユーザーを集めています。また、アジア最大のAIクラウド「陽泉智算センター」を運営し、計算資源の提供でも優位に立っています。

- アリババ(Alibaba): eコマース大手のアリババは、大規模言語モデル「通義千問」を開発し、20万以上のB端ユーザーにサービスを提供しています。金融や製造、物流など幅広い業界でAIソリューションを展開し、2023年にはAIチップ「含光800」を発表するなど、ハードウェア分野にも進出しています。

- テンセント(Tencent): ソーシャルメディア「WeChat」を運営するテンセントは、大規模言語モデル「混元」を開発し、132万人のユーザーを抱えています。ゲームやエンターテインメント分野でのAI活用に注力しており、スマートスピーカー「Tencent 聴聴」なども提供しています。

各社の戦略を比較すると、百度はハイエンドAIチップやクラウドインフラの構築に力を入れ、アリババは産業用AIソリューションを全方位で展開、テンセントはToC向けサービスにAIを積極的に取り入れるなど、得意分野を活かした事業展開が特徴的です。

一方、これら大手に続く新興勢力として注目されているのが、「新AI六小龍」と呼ばれる6社です。次項ではその実力と可能性に迫ります。

1-2. 新興勢力「新AI六小龍」の台頭

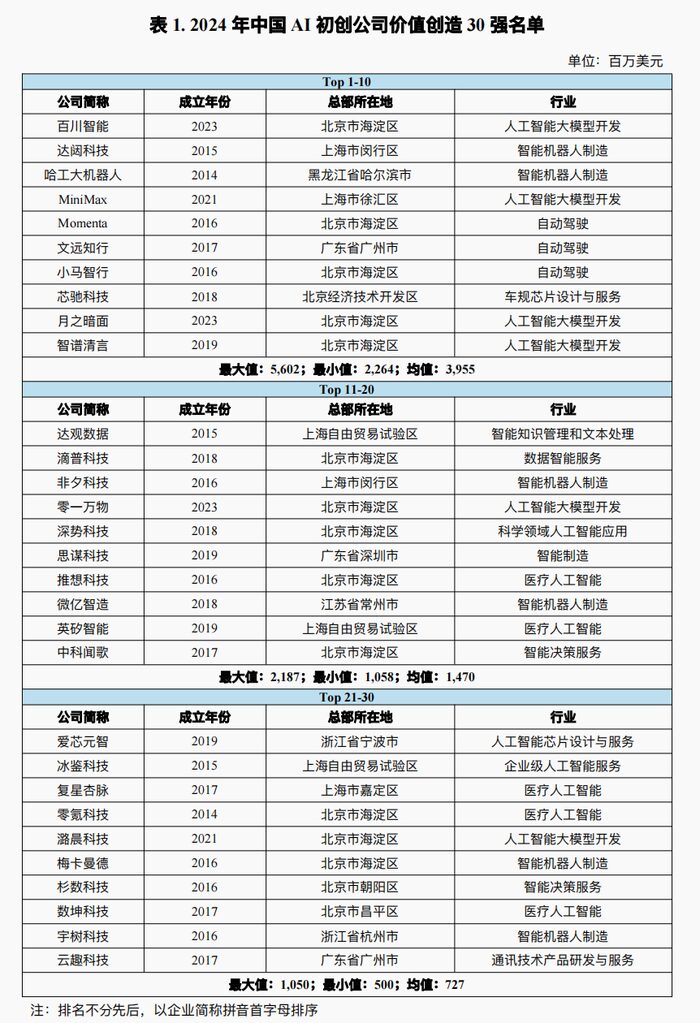

「新AI六小龍」は、零一万物、百川智能、智谱AI、月之暗面、MiniMax、階跃星辰の6社を指す呼称です。いずれも2010年代後半に設立されたベンチャー企業ですが、優れた技術力と機動力で急成長を遂げています。

- 零一万物: Google Brainの元研究員、李開複氏が創業したAI企業。一站式AI工作プラットフォーム「万知」を提供し、海外ユーザー数は約1000万人に達しています。

- 智谱AI: 清華大学発のスタートアップで、GLM大規模モデルシリーズを開発。2024年の商業化収入は前年比100%以上増加し、200億円以上の評価を獲得しました。

- 月之暗面: 2024年に33億ドルの企業価値評価を獲得し、3億ドル以上の資金調達を実施。AIアシスタント「Kimi」は、膨大な知識ベースと高度な対話能力を誇ります。

- MiniMax: リアルタイム音声対話製品を開発し、グローバルAI企業TOP30にランクイン。

- 百川智能: 企業価値評価が200億元を超え、主要創業メンバーの離職が話題となるなど、組織の変革期を迎えています。

- 階跃星辰: 2024年6月に企業価値20億ドルの資金調達を計画。大規模言語モデル「阶跃大模型」は、画像理解や論理推論など幅広い分野で高い性能を発揮します。

「新AI六小龍」の特徴は、ニッチ領域への特化と機動力の高さにあります。大手が手掛けにくい細分化された市場で独自の強みを発揮し、技術革新のスピードでも引けを取りません。例えば、零一万物は海外市場を積極的に開拓し、月之暗面は高度な対話AIに注力するなど、各社の個性が光ります。

また、彼らは大手に匹敵する資金調達力を持ち、市場の注目を集めています。2024年には5社が10億元以上の調達を実現し、智谱AIと百川智能は企業価値200億元を突破しました。

ただし、「新AI六小龍」の躍進にも課題は残ります。例えば、急成長に伴う組織の安定性や、技術革新の持続性、ビジネスモデルの優位性など、克服すべき点は少なくありません。大手との差別化を図りつつ、いかに持続的な成長を実現できるかが問われています。

とはいえ、「新AI六小龍」の台頭は、中国のAI業界に新たな活力をもたらしています。大手と新興勢力がしのぎを削る中で、イノベーションが加速し、市場の拡大につながることが期待されます。彼らの動向は、今後も注視に値するでしょう。

直近では、DeepSeekというスタートアップがGPT-4を超えたモデルをオープンソースで格安で提供するという事例も出てきています。詳細は以下の分析記事をご覧ください。

1-3. 研究機関の役割と実力

中国のAI産業を支えるもう一つの重要な柱が、大学や研究機関の存在です。彼らは基礎研究からアプリケーション開発まで、幅広い領域でイノベーションを生み出しています。中でも、清華大学、北京大学、浙江大学といったトップ校の存在感は際立っています。

清華大学は、知識工学実験室(Knowledge Engineering Group, KEG)を中心に、大規模言語モデルの研究で世界をリードしています。KEGから派生したスタートアップ、智谱AIは、GLM大規模モデルシリーズを開発し、200億円以上の評価を獲得しました。清華大学は、AIチップやロボティクス分野でも高い研究力を誇り、数多くの論文や特許を生み出しています。

浙江大学は、「智海—三楽」という教育向けの大規模モデルを発表しました。このモデルは、教材や論文を基にしたデータセットを使用し、インテリジェントな質問応答、試験問題の生成、学習ナビゲーション、教育評価などのサービスを提供しています。

大学や研究機関の役割は、優秀な人材の輩出という点でも重要です。清華大学や北京大学、浙江大学など、名門校の出身者はAI業界の第一線で活躍しています。例えば、前述の智谱AIは清華大学のPh.D.が創業し、百度AILABの責任者を務める王海峰氏も清華大学出身です。彼らは学生時代に培った知識と人脈を活かし、研究と事業化の架け橋となっています。

実は、中国では大学発のスタートアップも数多く誕生しています。その代表格が、北京大学発のMegvii(旷视科技)です。同社は、顔認識技術を中心に事業を展開し、2021年にIPOを申請しています。

ただし、大学発スタートアップには事業化のハードルも存在します。技術力は高くても、ビジネス経験が不足しがちなのです。この課題を解決するため、清華大学は「X-Lab」というインキュベーション施設を設立し、起業家教育にも力を入れています。

このように、中国の大学や研究機関は、AIの基礎研究から応用開発、人材育成まで、多岐にわたる役割を果たしています。彼らの存在が、中国AI産業の力強い成長を支える土台となっているのです。次章では、そんな研究成果が結実した最新技術と、その応用事例を詳しく見ていきます。

第2章 最新技術と応用分野

2-1. 大規模言語モデルの開発競争

中国のAI業界で最もホットな分野の一つが、大規模言語モデル(Large Language Model, LLM)の開発競争です。LLMは、海量のテキストデータを学習することで、自然言語の理解と生成を可能にするAI技術です。その応用範囲は、自然言語処理、対話型AI、文書生成など多岐にわたります。

中国の主要企業は、LLMの開発に注力し、独自のモデルを次々と発表しています。以下に、各社の主力モデルとその特徴を紹介します。

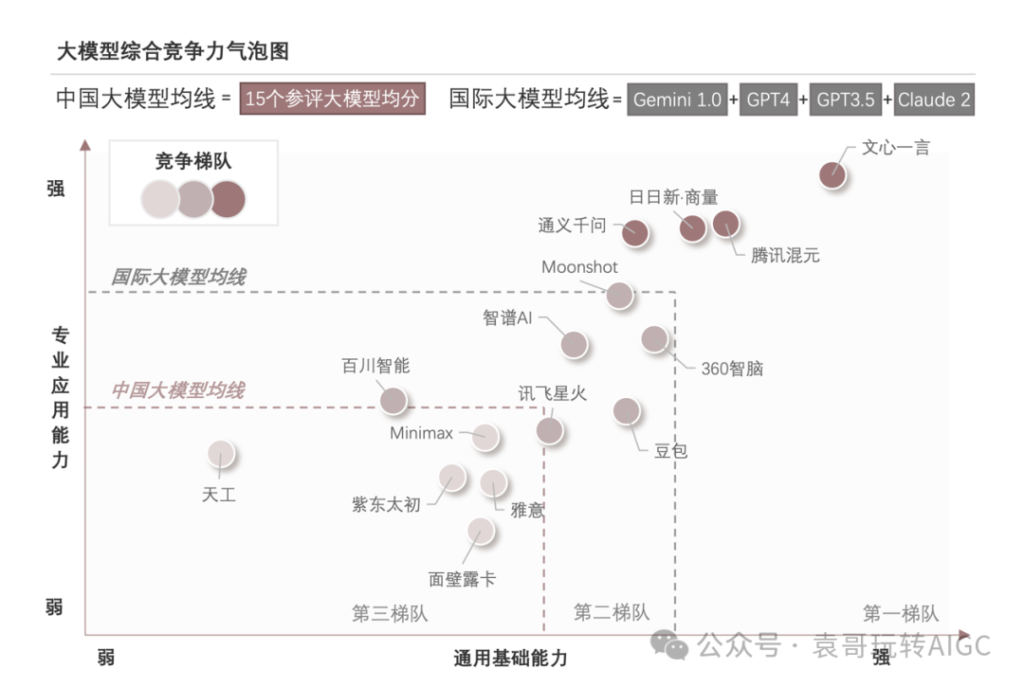

- 百度「文心一言」: 710万人のユーザーを獲得。複雑なプロンプトを理解し、文学創作やビジネス文案作成、マルチモーダル生成に適しています。

- アリババ「通義千問」: 20万以上の企業ユーザーを抱える。幅広い知識ベースを持ち、ビジネスや研究分野で高い評価を得ています。

- テンセント「混元」: 132万人のユーザー。1000億以上のパラメーターを持ち、ビジネス向けに特化したAIモデルです。

- ファーウェイ「盘古」: 兆から数千億のパラメータを誇り、多言語処理に優れる。このモデルは、採掘や安全監視など9つの専門的なシーンでの応用をカバーしています。

- アイフライテック「訊飛星火」: 訊飛星火は、文書作成、PPT生成、プログラミング支援、データ分析、翻訳など、幅広い用途に対応しています。特に、教育やビジネスの現場での利用が進んでおり、教師の負担軽減や効率的な業務支援が期待されています。

各社のLLMは、それぞれ独自のアーキテクチャとトレーニング手法を採用しています。モデルのサイズは数百億から千億パラメータ以上に及び、その巨大さゆえにコンピューティングパワーの確保が課題となりますが、実用化も積極的に進められており、ファーウェイ クラウドは工業大規模モデル市場で38%のシェアを獲得し、業界1位となりました。

このように、中国企業によるLLMの開発競争は、自然言語処理や対話型AI、文書生成など、様々な分野に影響を与えています。各社の主力モデルは、それぞれの強みを活かした応用事例を生み出し、AIの実用化を加速させているのです。次項では、LLMとも関連の深い多モーダルAIと、それを活用したロボティクス分野の最新動向を探ります。

2-2. 生成AIとバーティカルAIの興隆

中国では、生成AIと特定の業界に特化したバーティカルAIの開発が活発化しています。以下に、主要な大規模モデルにおける注目すべき事例を紹介します。

医療分野では、勃林格殷格翰社がAIチャットボットで医学コンテンツの自動生成を高度化させています。同社は大規模言語モデルと知識グラフを組み合わせることで、より正確で自然な問答を実現しています。

金融分野では、東方資管がAIを活用した金融サービスプラットフォーム「东方红智能小牛」を提供しています。このプラットフォームは、顧客の投資目的や リスク許容度に応じて最適なポートフォリオを提案するなど、パーソナライズされたサービスを可能にしています。

ライティングやオフィスアシスタントの分野でも、生成AIの活用が進んでいます。アリババの「通义千問」は、営業資料の作成や記事の校正、ライブ配信のスクリプト生成などに利用されており、ビジネスの生産性向上に貢献しています。

気象予測の分野では、華為クラウドの「盤古気象大規模言語モデル」が注目を集めています。このモデルは、AIを用いて気象予報の精度と効率を大幅に向上させることに成功しています。従来は3,000台のサーバーで5時間かかっていた台風のシミュレーションが、わずか10秒で完了するようになりました。

バーティカルAIは、業界特有のデータとドメイン知識を活用することで、汎用的なAIでは実現が難しい高度な課題解決を可能にします。中国のAI企業は、こうした垂直型AIのニーズを的確に捉え、各業界との協業を深めることで、着実に事業を拡大しているのです。

生成AIとバーティカルAIは、中国のAI産業の二大潮流と言えるでしょう。これらの分野で培われた技術は、将来的には融合が進み、より高度で実用的なAIソリューションを生み出していくことが予想されます。日本企業も、中国の生成AIとバーティカルAIの動向から学び、自社の事業にどう活かせるかを検討することが重要です。

第3章 中国政府のAI戦略と支援策

3-1. 国家レベルの政策と目標

中国政府は、AIを国家戦略に位置付け、野心的な目標を掲げて産業の育成を進めています。2017年に発表された「次世代AI発展計画」では、2030年までにAIの理論、技術、応用で世界のトップに立つことを目指すとしています。また、2025年までにはAI産業の規模を4000億元以上に拡大することを目標に定めています。

この目標達成に向けて、政府は法整備を積極的に進めています。2023年8月には、生成AIの健全な発展と規範的な利用を促進するための「《生成式人工智能服务管理暂行办法》」が施行されました。また、2024年9月には、AI生成コンテンツの識別方法を規定した「《人工智能生成合成内容标识办法(征求意见稿)》」が発表されるなど、AIのリスクに対処するための法制度の整備が加速しています。

一方で、こうした規制の強化は、イノベーションを阻害するリスクもはらんでいます。AIの倫理的課題に対処しつつ、技術革新を促進するバランスの取れた法制度の構築が求められます。中国信通院が発表した「人工智能伦理治理研究报告(2023年)」では、人間中心、公平性、透明性といった原則の重要性が指摘されており、各国の協力によるグローバルなAIガバナンスの枠組み作りが提唱されています。

中国のAI政策は、国際的な協調を重視しつつも、自国の技術的優位性の確保を目指す「双循環」戦略の一環としての性格も持っています。次世代AI発展計画では、AIの核心産業規模を1兆元、関連産業規模を10兆元以上とする野心的な数値目標が示されており、巨大な国内市場を活用した産業育成が企図されています。一方、AIチップなどのコア技術では欧米への依存度が高く、技術覇権をめぐる米中対立の激化は、中国のAI戦略にとって大きなリスク要因となっています。

従って、中国がAI強国の地位を確立するためには、イノベーションと信頼性のバランスを取った法制度の整備と、国際協調を視野に入れたルール形成への主導的な関与が不可欠と言えるでしょう。同時に、AIチップなど重要技術の自主開発や、信頼できるデータ基盤の構築にも官民を挙げて取り組む必要があります。デジタルシルクロード構想などを通じた新興国との連携強化も、技術覇権争いへの対抗手段として重要性を増すと考えられます。

中国のAI戦略は、国家の総力を挙げた社会実装の加速と、技術面での「自主、安全、制御可能」の実現を両立させることを目指していると言えます。法整備を通じたガバナンスの強化は、自国優位の国際ルール作りの試金石としての役割も担っていると考えられます。

3-2. 地方政府の取り組みと成果

中国の主要都市は、国家戦略に呼応してAI産業の振興に力を入れています。上海市は2025年までにAI産業規模を4500億元とする目標を掲げ、北京市と広東省は3000億元、湖北省は1500億元の目標を設定しています。各都市は、AI企業の誘致や産業クラスターの形成に注力し、特色あるエコシステム作りを進めています。

大言語モデルの産業は、主に北京、上海、深圳、広州、杭州などの経済発展が著しい都市に集中しています。2023年11月までに、中国には約130の大言語モデル製品が存在し、北京には54社、上海には12社、深圳には11社、杭州には8社の企業があります。

北京市は中関村を中心にAIスタートアップが集積しており、清華大学や北京大学などの名門校から多くのAI人材を輩出しています。

また、上海市は「AI+」行動計画を策定し、様々な分野の国有企業にAIモデルを導入することを目指しています。具体的には、空港グループがAIモデルを基にしたスマートセンターを構築し、上海電気が製品状態のモニタリングを行っています。

深圳市も半導体産業の集積を活かし、AIチップやスマート製造の分野で独自の強みを発揮しています。機械アームの操作精度向上などの成果を上げています。

このように、地方政府のAI振興策は企業の集積と連携の円滑化に重点を置いており、中央政府の掲げる目標の具体化に大きな役割を果たしています。

第4章 AIスタートアップエコシステムの発展

4-1. ベンチャーキャピタルの投資動向

中国のAIスタートアップへのベンチャーキャピタル投資は、2023年に入って減速傾向が鮮明になりました。2023年のAI分野への投資は前年比38%減の317件にとどまり、資金調達のペースと規模は縮小しています。

スタートアップの設立数も激減しており、2018年の5万1302社から2023年には1202社へと急落。2023年第2四半期の初期段階の資金調達額は25億ドルと、10年ぶりの低水準で前年同期比67%減という厳しい状況です。

投資減少の背景としては、パンデミックに伴う経済活動の制約や、不動産市場の危機による流動性の悪化、規制当局の監視強化などが挙げられます。また、AIスタートアップの収益モデルへの不安や、米中対立のリスクも投資家心理を冷え込ませている要因と考えられます。VC各社の投資姿勢は二極化が進んでおり、生成AIなどのホットな領域に特化するVCと、安定志向のPEとで温度差が見られます。

一方、中国のエコシステムの特徴として、産業界の大手企業やAIユニコーン企業による投資主導の構図が際立っています。アリババは11件、バイドゥは8件のスタートアップ投資を行うなど、大手テック企業が「AI+」の戦略的出資を牽引しています。

ただし、中国企業の評価額は海外勢に比べて見劣りしており、平均で5分の1程度の水準にとどまっています。有望企業の競争力を高めるためには、グローバル市場を見据えた技術優位性の確保と、ビジネスモデルの確立が急務です。

今後のVC投資の見通しとしては、当面は選別の目が厳しくなることが予想されます。トップVCの投資先は、より実現可能性の高いスタートアップに絞られていくでしょう。政府系ファンドが担う役割がさらに重みを増すと考えられ、北京を中心とした一極集中に拍車がかかる可能性もあります。

一方、生成AIなど先端技術への期待は引き続き高く、一定の投資需要は底堅く推移すると見られます。中国企業の独自路線や、業界特化型ソリューションなどにも注目が集まるでしょう。AIチップなどの重要技術の自主開発や、データ利活用の環境整備など、ファンダメンタルズを支える要素への投資は長期的に不可欠です。

スタートアップの創出と成長を下支えするエコシステムの形成は、中国のAI戦略の要です。足元の投資環境の悪化をバネに、持続可能なイノベーションのサイクルを産官学で構築できるかどうかが、今後の正念場を迎えると言えるでしょう。

4-2. AI産業の標準化と法整備の進展

中国政府は、AI産業の健全な発展を促進するため、標準化と法整備を強力に推進しています。2024年7月に発表された「国家人工智能産業综合标准化体系建设指南」では、2026年までに50以上の国家標準と業界標準を新たに制定し、1000社以上の企業が標準の普及と実施に参加することを目標に掲げました。

この指針では、AI技術の基礎となる用語や参照アーキテクチャから、機械学習、自然言語処理、コンピュータビジョンなどの重要技術、さらには具体的な製品やサービス、業界応用に至るまで、網羅的な標準体系の構築が目指されています。特に、AIシステムの安全性と信頼性を確保するための基準作りが重視されており、データの収集や管理、アルゴリズムの透明性など、倫理的な課題にも踏み込んだ内容となっています。

法整備の面でも、AI産業の規範化に向けた動きが加速しています。2024年8月に施行された《互联网信息服務深度合成管理规定》では、AIを活用したインターネットサービスの提供者に対し、アルゴリズムの説明責任や、ユーザーへの公平な扱いを義務付けるなど、踏み込んだ規制が導入されました。

また、2025年1月からは《ネットワークデータ安全管理条例》が施行され、重要データの保護や越境移転の規制が強化されます。AIの発展に不可欠なビッグデータの利活用と、プライバシー保護のバランスを取ることが、企業にとって重要な課題となるでしょう。

生成AIについては、2024年9月に安全基準の設定とアルゴリズム・大規模言語モデルの登録制度が導入されました。ChatGPTの登場以降、文章や動画の自動生成サービスが爆発的に広がる中、悪用防止とイノベーション促進の両立が急務となっていました。登録制度では、生成AIサービスを提供する企業に対し、アルゴリズムの概要説明と定期的な安全評価の実施を求めています。

一方で、これらの規制強化の動きはビジネスの萎縮につながるとの懸念も根強く、特に中小のAI企業からは反発の声も上がっています。2024年は「人工知能司法元年」と呼ばれるほどAIコンテンツの著作権を巡る訴訟が急増しており、技術の進歩に法制度が追いついていない現状が浮き彫りになりました。

中国のAI産業が、イノベーションと信頼性を両立させつつ飛躍的な発展を遂げるためには、官民が一体となって標準化と法のアップデートに取り組むことが欠かせません。その意味で、足元の技術と制度のギャップは、むしろ世界に先駆けてルール形成を行う好機と捉えることもできるでしょう。

他方で、政府主導が行き過ぎると、民間のイノベーションを阻害する恐れもあり、国家としての慎重なルールメイクが問われています。

5.おわりに

本調査から見えてきたのは、制約がむしろイノベーションを加速させる中国AI産業の独自の発展経路です。

ChatGPTへのアクセス制限は、文心一言(月間アクティブユーザー710万人)や通義千問(B2Bユーザー20万以上)といった国産モデルの驚異的な成長を生み出しました。同様に、半導体規制は华为云の工業向けAIソリューションの革新(市場シェア38%)につながっています。

2025年に向けて、以下のような展開が予測されます。

- 産業用AIの台頭

- 製造業での導入が加速し、AI大規模モデル市場は211億元に到達

- 「AI+工業」による生産性向上で、年間1000億元規模の経済効果

- 特に鉱山、鉄鋼、エネルギー分野での革新的応用が実現

- 新興企業の淘汰と再編

- 「新AI六小龍」の優勝劣敗が明確化

- 業界特化型AIへの集中投資(年間100億元規模)

- 大手による積極的なM&A(予測:20-30件)

- 地方都市での産業集積

- 北京は研究開発(目標:AI企業3000社)

- 上海は金融AI(目標:取引の30%自動化)

- 深圳は製造業AI(目標:スマート工場1000カ所)という明確な棲み分けが進行

- グローバル展開の本格化

- 「一帯一路」沿線国向けAIソリューションの輸出(目標:50カ国)

- 東南アジアでの大規模言語モデルの展開(目標:ユーザー1億人)

- 日本市場への参入加速(予測:50社以上)

本調査を通じて最も興味深いのは、中国のAI産業がまったく新しい産業発展モデルを生み出しつつある点です。従来の技術革新は、基礎研究→応用研究→商用化という直線的な経路を辿るのが一般的でした。しかし中国では、この方程式が根本から覆されています。

例えば、大学発のスタートアップ智谱AIは、基礎研究と商用化を同時並行で進め、研究成果を待たずして30億元の資金調達に成功。一方、産業界では北京銀行が「大規模言語モデル+小規模言語モデル」という独自のアプローチで、金融サービスの革新に成功しています。研究、開発、応用が互いに刺激し合い、螺旋状に発展していく、この「中国型イノベーション」とも呼ぶべき現象は、デジタル時代の新たな産業発展モデルの可能性を示唆しています。

また、中国のAI産業は「人工知能」という言葉の意味すら変えつつあります。従来のAIが「人間の知能の再現」を目指していたのに対し、中国の取り組みからは「産業の知能化」という新しい方向性が見えてきます。例えば、新興勢力「新AI六小龍」の成功は、汎用AIの性能向上ではなく、特定産業の課題解決に特化したアプローチによってもたらされました。

産業特化型AIの台頭と、それに伴うビジネスモデルの変革は、確実に進行するでしょう。今後も、この観点から中国AI産業の動向を注視していく必要があります。

調査手法について

こちらの記事はデスクリサーチAIツール/エージェントのDeskrex.AIを使って作られています。DeskRexは市場調査のテーマに応じた幅広い項目のオートリサーチや、レポート生成ができるAIデスクリサーチツールです。

調査したいテーマの入力に応じて、AIが深堀りすべきキーワードや、広げるべき調査項目をレコメンドしながら、自動でリサーチを進めることができます。

また、ワンボタンで最新の100個以上のソースと20個以上の詳細な情報を調べもらい、レポートを生成してEmailに通知してくれる機能もあります。

ご利用をされたい方はこちらからお問い合わせください。

また、生成AI活用におけるLLMアプリ開発や新規事業のリサーチとコンサルティングも受け付けていますので、お困りの方はぜひお気軽にご相談ください。

市場調査やデスクリサーチの生成AIエージェントを作っています 仲間探し中 / Founder of AI Desk Research Agent @deskrex , https://deskrex.ai

コメント