AIスタートアップの世界で次のユニコーンはどこから生まれるのでしょうか。この疑問を解くために、YC S25バッチの143社を5つの視点から段階的に分析してみました。

まず戦場マップで「どこで戦っているか」を把握し、次に技術×市場マトリックスで「どんな戦略で戦っているか」を理解する。そして創業者×調達パターンで「誰がどう戦っているか」を見極め、競合密度から「どこが激戦でどこが空白地帯か」を特定する。最後にこれらの分析を総合して「24ヶ月後に誰が生き残るか」を予測します。

この段階的なアプローチによって、単なる企業紹介ではなく、AIスタートアップ生態系の深層構造と勝ちパターンが見えてくるはずです。では、最初の分析から始めてみましょう。

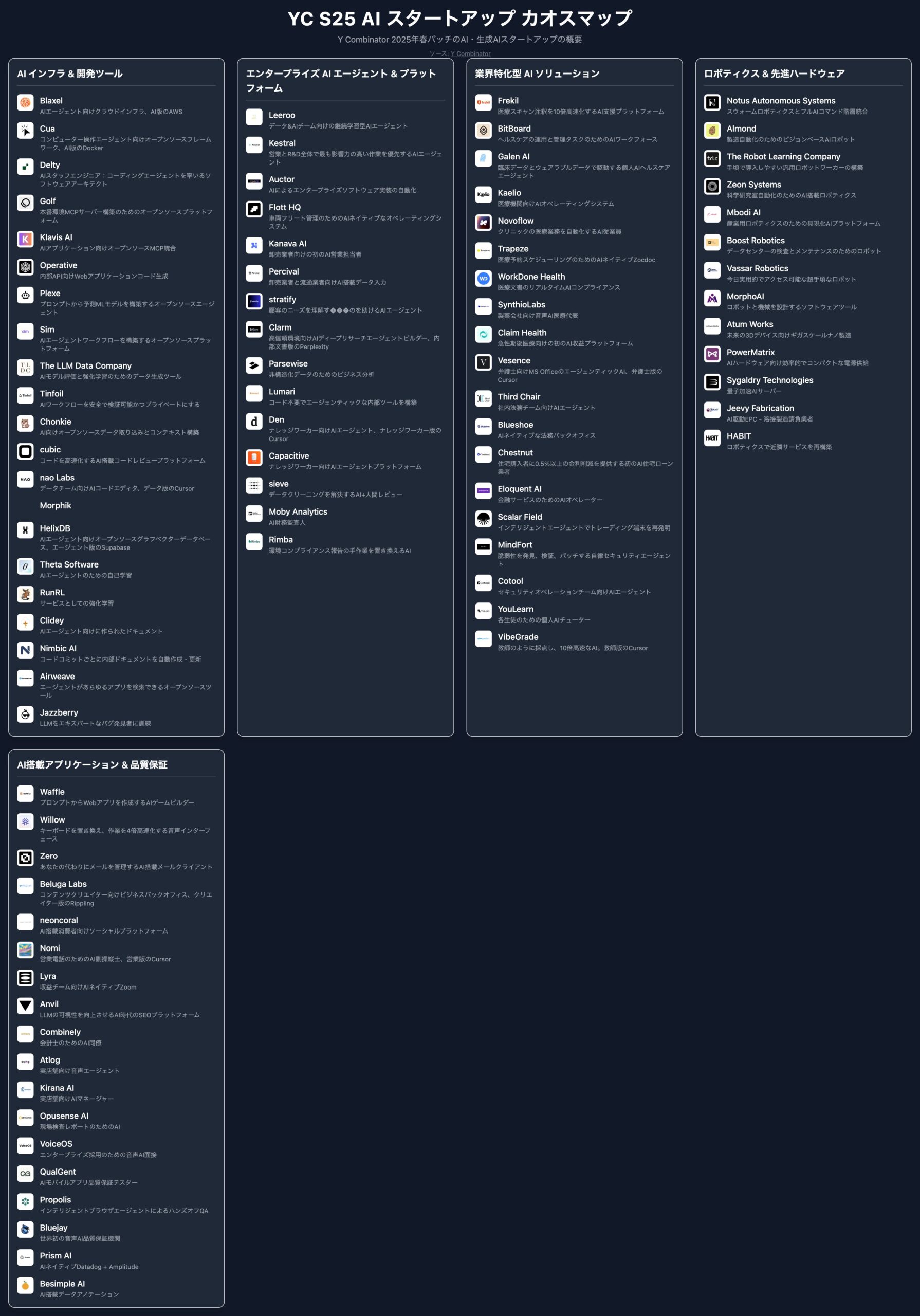

1. カオスマップから見えた「3つの主戦場」- 勝負の分かれ目はどこにある?

YC S25のAIスタートアップを企業数×競合密度の観点でマッピングしてみたところ、どうやら戦国時代のような様相が浮き彫りになってきたようです。各社がしのぎを削る中で、特に激戦が繰り広げられている「3つの主戦場」が見えてきました。

面白いことに、どの戦場を選ぶかによって、スタートアップの成功確率は大きく変わってくるのではないでしょうか。投資家の注目度、技術的な参入障壁、市場の成熟度、そして何より生き残るために必要な条件が、戦場ごとにまったく異なるからです。

激戦区:「専門職AI代行」戦場 – 最も過酷だが、最もリターンが大きい

この領域は、法務、医療、金融といった高度専門職のタスクを自動化するAIエージェントの戦場です。高級レストランの一等地に有名店が軒を連ねる銀座のような、プレミアムな立地に多くのプレイヤーが集中している状況です。

驚くべきことに、YC S25バッチで最も企業数が集中しているのが、まさにこの専門職特化型AIエージェント領域なのです。法務だけでもThird Chair、Crimson、Vesenceの3社が競合し、医療分野ではAegis、BitBoard、Avallon AIなど7社以上が乱立しています。

なぜこれほど多くのスタートアップがこの領域に集中するのでしょうか。どうやら単価の高さと解決すべき課題の明確さが、創業者たちを引きつけているようです。

例えば、住宅ローン業界では従来の手作業による業務が1件あたり12,000ドル以上のコストを生んでいます。Chestnutはこの99%を自動化することで、利用者の金利を0.5%以上削減できると主張しています。医療保険の異議申し立てを自動化するAegisも、1件あたり数千ドル規模の経済効果を生み出します。

しかし、この戦場で生き残るための条件は極めて厳しいものです。

まず業界の深い知識と人脈が不可欠です。GroundControlの創業者のように家族が製造業を営んでいるなど、業界の「内側」から課題を理解していることが大きなアドバンテージになります。次に、医療や金融といった規制の厳しい業界では、コンプライアンスへの完璧な準拠が求められます。そして何より、専門家レベルの判断精度を維持する必要があります。エラーが一つでも許されない世界なのです。

最も興味深いのは、この戦場で「Cursor for X」というコンセプトが流行していることです。Vesenceは「弁護士のためのCursor」、Nomiは「営業のためのCursor」を標榜し、開発者が体験したような生産性の爆発的向上を他の専門職にも提供しようとしています。これは実に野心的な取り組みではないでしょうか。

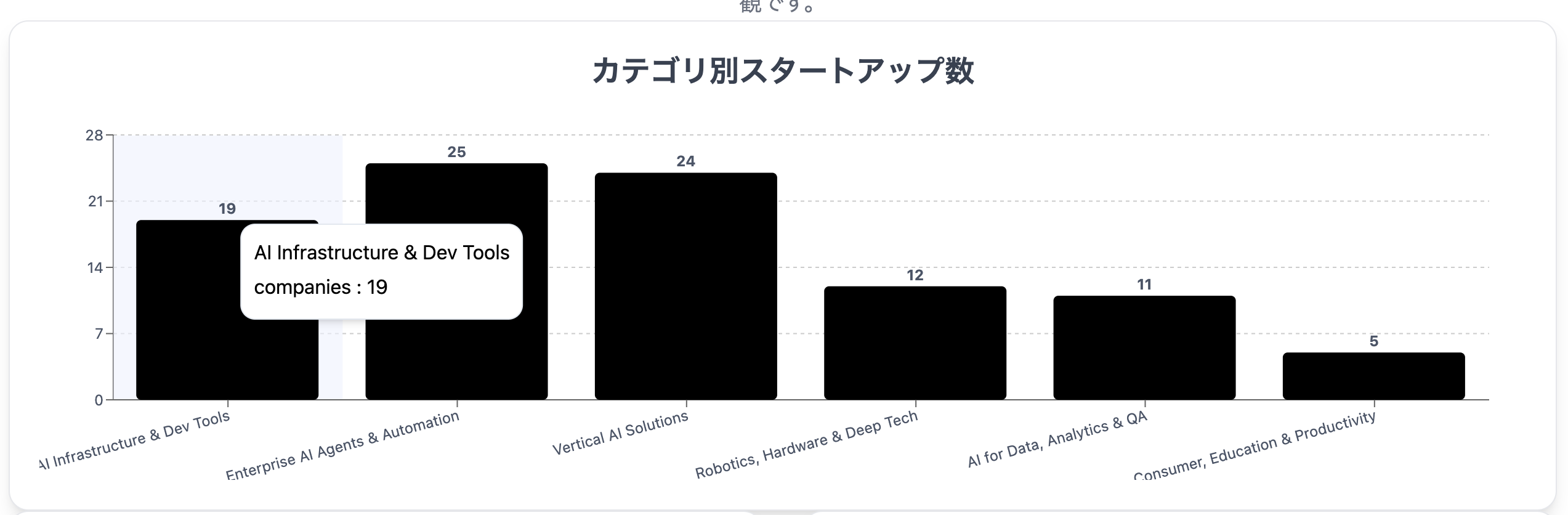

成長戦場:「AIインフラ・開発支援」戦場 – 安定成長だが差別化が困難

この戦場は、AIエージェント開発を支える基盤技術やツール群の領域です。専門職AIのような華やかさはありませんが、どうやら最も安定した成長が見込める領域のようです。オーケストラに例えると、ソリストではなく安定したリズムを刻むドラムやベースのような、縁の下の力持ちとしての存在価値があります。

Blaxelの「AIエージェントのためのAWS」、ParaQueryのGPU最適化データ処理、Theta Softwareのエージェント記憶インフラなど、10社以上が参戦しています。

興味深いことに、この戦場の企業の多くがオープンソース戦略を採用しています。Plexe、Golf、mlop、Chonkieなど、コミュニティ形成を通じた差別化を図っています。これは賢明な戦略と言えるでしょう。

ただし、この戦場で生き残るには独特の条件があります。エコシステムに深く組み込まれてデファクトスタンダードになること、開発者コミュニティを獲得すること、そしてクラウドネイティブな技術アーキテクチャを持つことが重要です。

しかし、この戦場には大きな落とし穴があります。技術的差別化が困難だということです。AWSやGCPといった既存クラウド事業者が本格参入すれば、一気に競争環境が変わる可能性があります。実際、TropirのようなAI品質管理ツールは、AIの出荷速度を60倍向上させたという実績があるものの、大手テック企業が類似機能を提供し始めています。この戦場では「先行者利益を確保できるか」が勝負の分かれ目になりそうですね。

新興戦場:「クロスインダストリー汎用エージェント」戦場 – リスクは高いが、ブルーオーシャン

この戦場は、特定業界に限定されない、横断的なビジネスプロセスを自動化するAIエージェントの領域です。企業数は最も少ないものの、最大のポテンシャルを秘めているのがこの戦場だと思います。競合の少ない処女地で、先行者が市場全体を掴める可能性を持った魅力的な領域です。

Capacitiveの「知識労働者が言葉だけでワークフローを自動化できるプラットフォーム」や、Simの「Figmaライクなドラッグ&ドロップエージェント構築ツール」などが代表例です。これらのアプローチは、専門職に特化せず、すべての知識労働者を対象としている点が実に野心的ですね。

この戦場の最大の魅力は、市場規模の大きさにあります。特定業界ではなく、あらゆる企業の知識労働を対象とするため、TAM(Total Addressable Market)は数兆円規模に達します。Airweaveのように、SlackやGoogle Driveなどあらゆるアプリの情報をエージェント化する取り組みは、まさにこの方向性を表していると言えるでしょう。

ただし、この戦場で生き残るには特別な条件が必要です。プラットフォーム化への明確な道筋を描き、ネットワーク効果を創出すること、幅広い業界への適用可能性を実証すること、そしてスケールしやすいビジネスモデルを構築することが求められます。

しかし、この戦場では技術的ハードルが極めて高いのも事実です。業界特化型のように深い専門知識に頼れない分、汎用的な推論能力や学習能力が必要になります。Leerooが提供する「人間のように同僚から学ぶエージェント」のような、真の意味でのAGI(Artificial General Intelligence)に近い技術が必要になってくるのではないでしょうか。

勝負の分かれ目:どの戦場を選ぶべきか

3つの戦場を俯瞰してみると、どうやら創業者のバックグラウンドと調達戦略によって最適な選択が決まってくるようです。スポーツで競技種目を選ぶときと同じように、持って生まれた体格や能力に応じて最適な種目が違うのと似ているかもしれません。

業界経験が豊富な創業者であれば専門職AI戦場で、技術的なバックグラウンドが強い創業者ならインフラ戦場で、そして真の技術革新を目指すなら汎用エージェント戦場で戦うのが良さそうです。あなたがもしスタートアップを始めるとしたら、どの戦場を選びますか?

最も興味深いのは、どの戦場でも「エージェントの自律性」がキーファクターになっていることです。単なるルールベースの自動化ではなく、状況に応じて判断し、学習し、改善していく真の意味でのAIエージェントを構築できるかどうか。これが生き残りを分けることになりそうな気がしてきました。

では、この戦場分析を踏まえて、次のセクションでは技術的差別化と市場規模の観点から、各企業がどのようにポジショニングしているかを詳しく見ていきましょう。果たしてどの企業が最も有利なポジションを占めているのでしょうか?

2. 「技術の深さ vs 市場の広さ」マトリックス – 次のユニコーンはどこから生まれる?

前章では3つの主戦場でのAIスタートアップの分布が見えてきましたが、さらに深く分析してみると、各企業の戦略的ポジションに興味深いパターンが浮かび上がってきました。YC S25の企業群を眺めていて、ふと気づいたことがあります。どうやら各社の戦略は、二つの軸で整理できそうな気がしてきました。一つは「どれだけ独自の技術を持っているか」、もう一つは「どれだけ大きな市場を狙っているか」という軸です。

これをマトリックスとして見てみると、投資ポートフォリオのように、それぞれの企業が異なるリスク・リターン特性を持ちながら戦略的にポジションを築いている様子が浮かび上がってきます。このマトリックスから、次のユニコーン企業(時価総額10億ドル以上の非上場企業)がどこから生まれるか、一緒に探ってみませんか?

右上象限:「ハイテック×ビッグマーケット」- 技術で大市場を制覇する野心家たち

右上の象限を見てみると、独自技術を武器に巨大市場への参入を目指す企業たちが集まっています。この象限の企業は、F1レーシングカーのような最先端技術で世界最大のレーストラックに挑戦する、高性能かつ野心的な挑戦者という印象を受けます。

Atum Worksの挑戦は、実に興味深いものです。半導体業界が長年直面してきた「ムーアの法則の限界」という壁に、3Dプリンティングによるナノ製造技術という新しい扉を開こうとしています。従来の2Dリソグラフィ(半導体の回路パターンを焼き付ける技術)の10分の1のコストで3Dデバイスを製造できれば、私たちが使うスマートフォンやコンピュータの性能と価格が劇的に変わるかもしれません。TSMCのチーフサイエンティストがアドバイザーに参加していることからも、業界の期待の大きさが感じられますね。

Sygaldry Technologiesも、量子加速AIサーバーという聞き慣れない技術で勝負しています。量子技術とAIを組み合わせることで、AI推論(AIが答えを導き出すプロセス)の速度を飛躍的に向上させようという試みです。もしこれが実現すれば、AIエージェントがより賢く、より速く判断できるようになり、私たちの生活に与える影響は計り知れないものになるでしょう。

正直なところ、右上象限の企業は技術的なブレークスルーを前提としているため、成功確率は決して高くはないと思います。でも、成功すれば業界そのものを作り変えてしまうような、巨大な価値を生み出す可能性を秘めています。投資家にとっては、まさに野球でいう「ホームラン狙い」のような投資先なのではないでしょうか。

左上象限:「ハイテック×ニッチマーケット」- 技術で専門領域を深く掘る職人たち

左上の象限には、独自技術を持ちながら、特定の専門領域に深く潜っていく企業群が位置しています。これらの企業を見ていると、まるで日本の伝統工芸の職人さんのような、こだわりと誇りを感じます。市場は限定的かもしれませんが、その分野では誰にも負けない技術と専門性を持っているのです。

MorphoAIは「物理世界のコンパイラ」という興味深いコンセプトを掲げています。コンパイラとは、プログラミングで人間が書いたコードを機械が理解できる言語に変換するツールのことですが、MorphoAIはこれを機械設計の世界に応用しようとしています。エンジニアが「こんな機能を持つ機械が欲しい」と要件を入力するだけで、製造可能な設計図から部品リストまで数分で生成してくれるというのです。研究開発サイクルを50%以上短縮できるという主張は、製造業の現場からすると夢のような話ではないでしょうか。

Jeevy Fabricationの取り組みも実に面白いですね。ロケットや核融合システムの溶接部品製造という、聞いただけで難しそうな領域で、AIによるスケジュール最適化で80%以上の効率化を実現しています。創業者がSpaceXで実際に経験した課題から生まれたソリューションだそうで、宇宙産業という限定的だけど単価の高い市場で、確実な地位を築けそうな気がします。

この象限の企業を見ていると、「小さな池の大きな魚」という表現がぴったりだと思います。大海原で競争するのではなく、自分たちの専門領域という小さな池で、誰にも負けない存在になる。技術の差別化によって競合を寄せ付けず、専門性の高い顧客から信頼と高い単価を得られる、実に堅実な戦略ですね。

右下象限:「ローテック×ビッグマーケット」- 既存技術で大市場を攻略するスピードランナー

右下の象限に目を向けると、どうやら既存のLLM技術を活用しながら巨大市場への参入を狙う企業群が集まっているようです。技術的な参入障壁は相対的に低いのですが、その分、市場投入のスピードとユーザー獲得競争が勝負の分かれ目になってくる気がします。音楽業界でいうポップスのように、既存の楽器や手法でも編曲やマーケティング次第で大ヒットを生める世界と言えるかもしれません。

YouLearnの急成長ぶりを見ていると、この象限の可能性の大きさが実感できますね。既存のLLM技術を教育に特化して活用することで、わずか8ヶ月でMRRを1,000ドルから70,000ドルに成長させています。月間15万人のアクティブユーザーを抱える規模まで拡大しているのは、教育という巨大市場でしっかりとしたポジションを築けている証拠でしょう。

text.aiのアプローチも実に興味深いものです。新しいアプリをダウンロードしてもらうのではなく、普段使っているSMSやWhatsAppにAI機能を追加するという、「わざわざ新しいことを覚えてもらわない」発想の転換が功を奏しているようですね。Product Huntでトップ5にランクインするなど注目を集めているのも納得です。

この象限を見ていると、どうやら技術的な独自性よりも、ユーザーエクスペリエンスの設計やマーケティング戦略が勝敗を分けることになりそうです。あなたがもしこの象限で勝負するとしたら、どんな戦略を取りますか?

左下象限:「ローテック×ニッチマーケット」- 現実的な課題解決に徹する実用主義者たち

左下の象限を眺めてみると、どうやら最も堅実で確実性の高いアプローチを取る企業群が集まっているようです。既存技術を使って特定業界の課題を解決する、まさに「現実主義者」たちの戦場と言えるでしょう。技術リスクも市場リスクも相対的に低く、多くの企業がこの象限に集中しているのも頷ける気がします。

興味深いことに、法務分野だけでThird Chair、Crimson、Vesenceが「Cursor for X」(開発者向けのAIコード補完ツール「Cursor」の他業界版)というコンセプトで競合していますし、医療分野でもAegis、BitBoard、Avallon AIなどが乱立している状況です。まるで各業界に「AI版の町医者」が次々と開業しているような印象を受けますね。

Chestnutの成果を見ると、この象限の威力がよく分かります。住宅ローン業界という既存の巨大な仕組みの中で、従来業務の99%を自動化することで1件あたり12,000ドル以上のコスト削減を実現し、利用者の金利を0.5%以上削減できると主張しています。派手な新技術ではなく、既存技術の組み合わせでも、業界特有の課題を深く理解すれば、これほどのインパクトを生み出せるのですね。

この象限で成功するために最も重要なのは、創業者が業界の「内側の人」であることのようです。GroundControlの創業者のように家族が製造業を営んでいたり、Avallon AIのCEOのように保険業界での実体験があったりと、業界知識と人脈こそが決定的な差別化要因になっているのではないでしょうか。

勝者予測:次のユニコーンはどの象限から?

4つの象限を眺めてみて、ふと気づいたことがあります。どうやらそれぞれの象限で、まったく異なる成功パターンが生まれてきそうな気がするのです。まるでポケモンの「タイプ」のように、それぞれに独特の強みと弱みがあるように思えてきました。

右上象限(ハイテック×ビッグマーケット)は、成功すれば桁違いの規模になるユニコーンが生まれる可能性が最も高いでしょう。ただし、技術的なブレークスルーが前提になるため、10社中1社が成功すれば良い方なのかもしれません。まさにハイリスク・ハイリターンの典型例ですね。

意外なのは、左下象限(ローテック×ニッチマーケット)の安定感です。YouLearnのような爆発的成長は期待しにくいものの、堅実な成長を遂げる企業が多く出てきそうです。安定した収益を上げる優良企業になる確率が最も高く、投資家にとっては「確実な投資先」として魅力的なのではないでしょうか。

実は最も注目すべきなのは、右下象限(ローテック×ビッグマーケット)かもしれません。YouLearnの急成長が示すように、技術的な独自性がなくても、ユーザーエクスペリエンスとマーケティング戦略で勝負できる領域です。参入障壁は低いものの、だからこそスピード勝負になり、勝者総取りの市場構造になりやすいという特徴があります。これは実に興味深いパラドックスですね。

もしあなたがAI企業を立ち上げるとしたら、どの象限を選ぶでしょうか。技術者であればハイテック系、業界経験があればニッチ系、マーケティングに自信があれば大市場系を選ぶのが定石だと思います。しかし、本当に面白いのは、この4象限の境界線上でバランスを取ろうとしている企業かもしれませんね。どの象限が最も有望だと思いますか?

3. 「創業者バックグラウンド×調達戦略」で見る勝ちパターン – 投資家が注目する企業の特徴

さて、前章では技術×市場のマトリックスから各企業の戦略的ポジションが見えてきました。しかし、同じ象限にいる企業でも成功確率に差があるのはなぜでしょうか。YC S25のバッチを詳しく眺めていると、ふと気づいたことがありました。どうやら成功の軌道に乗りそうな企業ほど、創業者のバックグラウンドと調達戦略の組み合わせに明確なパターンが見えてくるのです。まるで映画のキャスティングのように、特定の役柄(市場ポジション)に最適な俳優(創業者タイプ)がマッチしている印象を受けます。これって偶然だと思いますか?

実はそうではないのです。投資家たちは、創業者の経歴から「その市場で勝てる確率」を冷静に計算し、それに応じて投資戦略を調整している気がしてきました。果たしてどんなパターンが浮かび上がってくるのでしょうか。

業界インサイダーと確実性重視の調達戦略 – 手堅い勝ちパターンの代表格

個人的に注目しているのが、業界の「内側の人」による課題解決型スタートアップです。どうやらAIの技術力よりも「誰の、どの痛みを解決するか」を深く理解していることが最大の武器になるケースが多い気がします。まるで業界の「通訳」のような存在と言えるでしょうか。外の人には見えない業界の複雑な事情を、AIというツールで解決に導く橋渡し役なのです。

GroundControlの創業者を見てみると実に興味深い背景があります。家族が製造業を営んでいるという環境で育ち、航空宇宙産業の複雑な品質文書作成という「業界の人でなければ気づかない課題」を発見しました。ボーイング777のような航空機は300万点以上の部品から構成され、その一つ一つに厳格な品質文書が必要という、まさに業界特有の悩みです。

Avallon AIのCEOも、自動車サブスクリプション事業で保険の査定プロセスに直面し、査定人が電話、書類レビュー、システム入力という手作業に追われている現実を目の当たりにした経験から事業を立ち上げています。

興味深いことに、業界インサイダータイプの創業者は、派手な資金調達よりも着実な顧客獲得を重視する傾向にあるようです。技術的な不確実性が低く、市場ニーズが明確なため、調達よりも実行力で勝負できる強みがあるのでしょうね。Chestnutのように従来業務の99%を自動化して1件あたり12,000ドル以上のコスト削減という具体的な価値提案ができるため、投資家にとってもリスク評価がしやすいという利点があります。正直なところ、まるで「確実に当たるくじ」を売っているような堅実さを感じてしまいます。

テック企業出身者の技術先行戦略 – ハイリスク・ハイリターンの王道パターン

どうやらテック大手出身の創業者は、技術的優位性を武器に大きな市場を狙うスケール戦略を取る傾向があるようです。彼らの強みは、最新技術への深い理解と、大規模システムの構築経験ですね。まるでF1レーサーが市街地を運転するような、必要以上に高いスペックの技術力を持っているのが特徴的です。この余裕が、時として業界の常識を一気に塗り替える破壊力になるのかもしれません。

Klavis AIの創業者はGoogle Geminiの開発経験を持ち、AIエージェント同士の通信規約であるMCP(Multi-agent Communication Protocol)の周辺技術を手がけています。このような基盤技術領域は、技術的な差別化が可能である反面、市場の立ち上がりに時間がかかるリスクがあります。

そのため、テック出身者は初期の大型調達を重視し、技術開発に集中できる環境を整える戦略を取ることが多い気がします。Sygaldry Technologiesのような量子加速AIサーバーという野心的な技術に挑戦する企業ほど、この傾向が顕著です。まるで「まず十分な弾薬を確保してから戦場に向かう」ような慎重さと大胆さを併せ持っているのでしょうね。

現場体験者のユーザー中心成長戦略 – B2Cで爆発的成長を狙う挑戦者たち

正直なところ、私が最も興味深いと感じるのが、自分自身の課題解決から始まったスタートアップです。彼らは技術力や業界知識よりも、「本当にユーザーが欲しいものを作れる」という直感的な理解を武器にします。これはある意味、最も純粋な起業動機かもしれませんね。個人的な困りごとを解決する過程で、同じ悩みを持つ多くの人の存在に気づく。そんな自然な発見の連続なのでしょう。

YouLearnの創業者は、大学時代の学習フラストレーションから事業を立ち上げました。前章で紹介した印象的な成長を達成しているのも、創業者が実際のユーザーとして課題を体感していたからこそでしょう。

この成功の背景には、プロダクト・マーケット・フィットの精度の高さがあるのではないでしょうか。創業者自身がターゲットユーザーだからこそ、機能の優先順位やUIの細部まで、ユーザーの気持ちを理解した設計ができるのです。オーダーメイドスーツのように、一人ひとりの体型に合わせて作られた完璧なフィット感を実現しているのかもしれません。

面白いことに、現場体験者タイプは資金調達よりもオーガニックグロース(自然成長)を重視し、ユーザーの口コミやバイラル効果を活用した成長戦略を取る傾向があります。投資家にとっては、トラクション(実績)が見えやすく、市場検証が済んでいる分、投資判断がしやすいというメリットがあるのではないでしょうか。実際に顧客に愛されているサービスへの投資は、不確実性が低く安心感があるのかもしれませんね。

連続起業家のエコシステム型戦略 – インフラで勝負する老練組の戦い方

実は最も調達戦略が洗練されているのが、連続起業家による「エコシステム構築型」のスタートアップなのかもしれません。彼らは単一のプロダクトではなく、業界全体のプラットフォーム化を狙った大きな絵を描くのが特徴です。ベテラン投資家のように何手も先の市場変化を読みながら長期的な戦略を描き、一度の経験から得た知見を次の挑戦により有効活用する、経験とネットワークを活かした成長曲線を描いているのかもしれませんね。

Blaxelのような「AIエージェントのためのAWS」という位置づけや、TropirのようなAI品質管理プラットフォームは、まさにこのパターンです。

連続起業家は投資家とのネットワークが豊富で、戦略的投資家(Strategic Investor)との連携も巧みに活用します。彼らにとって資金調達は単なる資金確保ではなく、事業拡大のための戦略的パートナーシップ構築の機会なのです。過去の実績に基づいた信頼関係があるからこそ、新しいプロジェクトでもスムーズで効率的な資金調達を実現できるのでしょう。

投資家の視点から見えてくる資金集中のパターン

投資家が最も注目しているのは、どうやら「確実性のある市場」と「差別化された技術」の組み合わせのようです。YC S25の投資パターンを見ていると、以下のような優先順位が見えてきました。

まず、業界特化型AI(Vertical AI)への集中投資が目立ちます。法務、医療、金融といった規制の厳しい業界でのドメイン知識を持つチームには、複数の投資家が競合する状況になっているようですね。

それから、AIインフラへの投資拡大も興味深い傾向です。ParaQueryのような「半分のコストで2倍の速さ」を実現するGPU最適化技術には、長期的な成長を見込んだ大型投資が集まっています。

さらに、B2Cでのトラクション重視も顕著です。YouLearnのように既に月間15万人のユーザーを抱える企業には、成長資金としての積極的な投資が行われています。

インサイダーが生み出すユニコーン戦略

この分析から見えてくる「次のユニコーン候補」は、どうやら「業界インサイダー」×「技術的優位性」×「着実な成長戦略」の3要素を兼ね備えた企業になりそうな気がします。

具体的には、規制の厳しい業界(医療、金融、航空宇宙)での深い経験を持つ創業者が、最新のAI技術を駆使して、業界の構造的課題を解決するスタートアップが最有力候補なのではないでしょうか。まるで業界のインサイダー情報と最先端技術という、二つの強力な武器を同時に持った戦士のような存在ですね。

さて、あなたがもし投資家だとしたら、どのパターンに賭けてみたいと思いますか?堅実な業界インサイダー型でしょうか、それとも一発逆転を狙うテック出身者の大型戦略でしょうか。そして、あなたが創業者だとしたら、自分のバックグラウンドを最大限に活かせる市場とアプローチは何でしょうか。正直なところ、その答えの中にこそ次のユニコーンへの道筋が隠されているような気がしてなりません。

4. 競合密度ヒートマップ – レッドオーシャンとブルーオーシャンの境界線

これまでの分析で、戦場マップ、技術×市場ポジション、創業者×調達パターンと見てきましたが、もう一つ重要な要素があります。それは「どこが激戦区で、どこに空白地帯があるか」という競合密度の問題です。YC S25バッチの143社を企業数の集中度で眺めていると、どうやら明確な「密度の偏り」が浮かび上がってくるようです。まるで都市部の不動産のように、人気エリアに企業が密集する一方で、ガラ空きの穴場領域が点在している様子が見えてきました。この競合密度の分布パターンから、果たして何が読み取れるのでしょうか。

私が特に興味深く感じたのは、同じAI技術を使っているにも関わらず、選択する市場によって競合環境がまったく異なるという現実です。この違いを理解することで、起業家にとっては戦略的な市場選択のヒントが、投資家にとっては次の投資機会の発見につながるのではないでしょうか。

超激戦区:法務・医療AI – なぜここに企業が殺到するのか

まず驚いたのが、法務AI分野だけでThird Chair、Crimson、Vesenceの3社が「Cursor for Lawyers」というほぼ同じコンセプトで競合していることです。開発者向けAIコード補完ツール「Cursor」の法務版を目指すという、まさに同じアイデアに3チームが同時に辿り着いている状況なのです。

さらに医療AI分野では状況がより深刻で、Aegis(保険異議申し立て自動化)、BitBoard(放射線科AI)、Avallon AI(保険査定自動化)、SynthioLabs(診療記録要約)、Galen AI(臨床推論AI)、WorkDone Health(病院業務自動化)、Trapeze(医療請求処理)の7社以上が医療特化AIエージェントを手がけています。

これって、成功したビジネスモデルを見つけた瞬間に、类似のサービスが雨後の筍のように出現している状況ですね。なぜこれほど多くの起業家が、同じ領域に殺到するのでしょうか。

どうやらその答えは「見えやすい巨大市場」と「明確な価値創造」にあるような気がしてきました。前章で紹介したChestnutの住宅ローン自動化のように、従来の手作業業務では巨額のコストが発生している現実があります。医療分野でも、Aegisが手がける保険異議申し立て業務は1件あたり数千ドル規模の経済効果を生み出します。つまり、ROI(投資対効果)が計算しやすく、顧客にとっても投資家にとっても「なぜ必要なのか」が説明しやすい領域なのです。

中程度の競合:AIインフラ・開発支援 – オープンソース戦略が鍵を握る

AIインフラ領域を見てみると、どうやら競合はしているものの、それぞれが異なるレイヤーで差別化を図っている印象を受けます。Blaxelの「AIエージェントのためのAWS」、ParaQueryのGPU最適化データ処理、Theta Softwareのエージェント記憶インフラなど、10社以上が参戦していますが、オーケストラの様々な楽器パートのように、それぞれが異なる役割で補完し合っている場合も多いのです。

興味深いのは、AIインフラ領域の企業の多くがオープンソース戦略を採用していることです。Plexe、Golf、mlop、Chonkieなど、コミュニティ形成を通じた差別化を図っています。これは賢明な戦略だと思います。技術的差別化が困難な領域だからこそ、開発者エコシステムの獲得が競争優位の源泉になっているのでしょう。

ただし、AWSやGCPといった既存クラウド事業者が本格参入すれば一気に競争環境が変わる可能性があります。TropirのようなAI品質管理ツールはAIの出荷速度を60倍向上させたという実績があるものの、大手テック企業が類似機能を提供し始めています。この戦場では「先行者利益を確保できるか」が勝負の分かれ目になりそうですね。

空白地帯発見:政府・環境・製造業の特殊領域 – ここにブルーオーシャンがある

実は最も驚いたのが、政府向けAI、環境コンプライアンスAI、製造業特殊工程AI といった領域の企業数の少なさでした。まるで都心部の喧騒から離れた郊外のように、静かで競合の少ない領域が広がっています。

政府調達というと堅実で巨大な市場のイメージがありますが、不思議なことにYC S25バッチで政府特化のAIエージェントを手がける企業はほとんど見当たりません。規制対応の複雑さや調達プロセスの長さが参入障壁になっているのかもしれません。しかし、だからこそ参入できた企業にとっては長期的で安定した収益源になる可能性があります。

環境コンプライアンス分野も同様で、ESG(環境・社会・ガバナンス)への注目が高まる中、企業の環境報告書作成や炭素排出量管理を自動化するAIのニーズは確実に存在するはずです。でも、この領域に特化したスタートアップはほとんど見かけません。規制の複雑さと業界知識の壁が高いのか、それとも市場がまだ成熟していないのでしょうか。

製造業でも面白い現象があります。GroundControlのような航空宇宙産業特化や、Jeevy Fabricationのような高精度溶接部品製造など、製造業の中でも極めて特殊な工程に特化した企業はいくつかあるのですが、汎用的な製造業AIはそれほど多くありません。これって、製造業特有の「現場ありき」の文化と、AIエージェントの「デジタルファースト」な性格がまだうまく噛み合っていないからなのでしょうか。

競合密度から読む「勝ち残り条件」の違い

この競合密度の分析から見えてくるのは、戦場によって求められるスキルセットがまったく異なるということです。まるでゲームの職業選択のように、それぞれの領域で最適な「クラス」があるような気がしてきました。

超激戦区の法務・医療分野で生き残るには、どうやら業界の深い知識と人脈が決定的な要素になるようです。規制への準拠能力も当然必要ですし、エラーが許されない技術精度も求められます。そして何より「なぜその業界なのか」という説得力のある理由を持っていることが重要ですね。

一方で、中程度の競合が見られるAIインフラ領域では、勝負のポイントが少し変わってきます。オープンソースコミュニティを形成できるかどうか、デファクトスタンダードになれるかどうかが分かれ目になりそうです。大手企業が本格参入する前に先行者利益を確保できるかも重要な要素でしょう。

空白地帯の政府・環境・特殊製造分野では、また別の条件が必要になってきます。長期的な忍耐力と資金力が何より大切で、複雑な規制に対応できる能力、業界慣習への深い理解も欠かせません。ニッチな市場でシェアを独占する戦略が有効なのではないでしょうか。

投資家視点:どこに賭けるべきか

投資家の立場で考えると、どうやらリスク・リターン・確実性のバランスによって投資対象が決まってくるようです。

超激戦区の法務・医療分野は競合が多いものの、市場の存在が確実で成功時のリターンも大きいというメリットがあります。ただし、どうやら勝ち残る確率は10社中1-2社程度になりそうな気がします。まさにハイリスク・ハイリターンの典型例と言えるでしょう。

一方で空白地帯の政府・環境分野は競合リスクこそ低いものの、市場の立ち上がりに時間がかかるリスクがあります。しかし、成功すれば独占的なポジションを築けるため、ローリスク・ミディアムリターンの投資先として魅力的に映るのではないでしょうか。

起業家へのアドバイス:戦場選択の3つの視点

もしあなたがAIエージェントの分野で起業を考えているなら、競合密度マップから見えてくる3つの視点で市場を評価してみてはいかがでしょうか。

まず考えたいのが、自分のバックグラウンドとの適合性です。業界経験が豊富であれば超激戦区でも勝負できるでしょうが、技術者バックグラウンドが強いなら空白地帯で独自性を発揮する方が有利かもしれません。まるで自分の得意な武器で戦える戦場を選ぶような感覚ですね。

次に重要なのが資金調達戦略との整合性です。短期間での成果を求められる状況なら既存市場での競争を選び、長期的な視点で投資を受けられるなら新興領域での先行投資を選ぶのが良いでしょう。投資家の期待値と市場の成熟度のバランスを見極めることが大切だと思います。

最後に考慮すべきなのが、チームの競争優位性です。技術力、業界知識、ネットワークのうち、どれが最も強いかによって選ぶべき戦場が決まってきます。自分たちの強みを最大限に活かせる領域を見つけることが成功への近道なのではないでしょうか。

正直なところ、私が最も面白いと感じるのは競合密度の境界線上にある領域かもしれません。既存の激戦区と空白地帯の中間に位置し、適度な競争がありつつも差別化の余地が残されている市場です。まるで都心部と郊外の間にある住宅地のような、バランスの良い立地と言えるかもしれません。こうした領域こそ、次のユニコーンが生まれる可能性が高いのではないでしょうか。

さて、あなたがもしAIエージェントの分野で新しいビジネスを始めることになったら、どの密度レベルの市場で戦いたいですか?激戦区でのサバイバルゲームか、それとも静かな空白地帯での長期戦か。どちらを選んだとしても、そこにはそれなりの戦略と覚悟が必要になってくるのではないでしょうか。

5. 24ヶ月後の勢力図予測 – カオスマップから読む2027年のAIスタートアップ生態系

さて、これまでの4つの分析視点で、AIスタートアップの生態系の構造がだいぶ見えてきました。戦場マップ、技術×市場ポジション、創業者×調達パターン、そして競合密度。これらを総合すると、果たして24ヶ月後にはどのような勢力図になっているのでしょうか。2025年の春から2027年春まで。AIスタートアップの世界では、この24ヶ月が大きな転機になりそうな気がしてきました。現在YC S25バッチの143社が描く成長軌道を注意深く眺めていると、どうやら興味深いパターンが浮かび上がってくるようです。

私がこの分析で最も興味深く感じたのは、現在のポジショニングと市場環境を見ていると、各企業の24ヶ月後の姿がある程度見えてくるということです。まるで将棋の中盤戦を見ているように、それぞれの駒(企業)がどの方向に向かっているかが見えてくるのです。果たして2027年のAI業界は、どのような顔ぶれが牽引することになるのでしょうか。

IPO最有力候補:B2Cブレイクアウト組の快進撃

まず注目したいのが、既に印象的な成長を見せているB2C企業群です。彼らの成長曲線を見ていると、どうやら2027年にはIPO準備段階に入っている可能性が高いのではないでしょうか。

前章で詳しく紹介したYouLearnの成長スピードには目を見張るものがあります。あの成長率が継続すれば、24ヶ月後には年間売上が1,000万ドルを超えている可能性が高く、教育テック分野での上場も視野に入ってくるでしょう。

text.aiも同様に注目すべき存在です。SMSやWhatsAppという既存のプラットフォームを活用したアプローチが功を奏し、Product Huntでトップ5にランクインするなど注目度も高まっています。コンシューマー向けAIサービスの中でも、「新しいアプリのダウンロード不要」という参入障壁の低さは、ユーザー獲得において重要な優位性になりそうです。

興味深いことに、これらB2C企業に共通しているのはプラットフォーム戦略への取り組みです。単発のサービスではなく、ユーザーが日常的に使い続ける理由を内在している。この点で、24ヶ月後も継続的な成長を維持できる可能性が高いと見ています。

戦略的買収の主役:技術特化型インフラ企業の価値

一方で、買収される可能性が最も高そうな企業群は、どうやらAIインフラを支える「裏方」企業のようです。彼らの技術的価値は高いものの、単独でのマーケティングや顧客獲得には限界があるため、大手テック企業にとって魅力的な買収候補になりそうです。

Blaxelの「AIエージェントのためのAWS」というポジショニングは、まさにAWSやMicrosoft Azure、Google Cloudといった既存クラウド事業者が欲しがる技術です。AIエージェントの市場が拡大すればするほど、専用インフラの需要も急激に高まります。24ヶ月後には、おそらく大手クラウド事業者のいずれかに買収され、既存のクラウドサービスに統合されているのではないでしょうか。

TropirのAI品質管理技術も買収候補として有力です。AIの出荷速度を60倍向上させるという実績は、AI開発に本格的に取り組むあらゆる企業にとって必須の技術になります。GitHubがMicrosoftに買収されたのと同様のパターンで、開発者向けツールとして大手に吸収される可能性が高そうです。

ParaQueryのGPU最適化技術も同様です。「半分のコストで2倍の速さ」を実現するデータ処理最適化は、NVIDIA、AMD、Intel といったハードウェア企業にとって戦略的価値の高い技術です。

これらインフラ企業の特徴は、技術的価値は高いものの、単独での巨大市場創出が困難という点です。だからこそ、大手企業のエコシステムに組み込まれることで、真の価値を発揮できるのです。

未来への種まき:10年スパンで評価すべきディープテック企業

最も興味深いカテゴリーが、長期的な視点で投資すべきディープテック企業です。彼らの技術が本当に花開くのは24ヶ月後ではなく、もしかすると10年後かもしれません。しかし、成功すれば業界そのものを変える可能性を秘めています。

Atum Worksのナノ製造技術は、まさにその代表例です。現在の2Dリソグラフィの10分の1のコストで3Dデバイスを製造する技術が実現すれば、半導体業界の勢力図そのものが変わります。TSMCのチーフサイエンティストがアドバイザーに名を連ねていることからも、業界内での期待の高さが伺えます。

Sygaldry Technologiesの量子加速AIサーバーも同様です。量子技術とAIの融合という、まさに「次の次の世代」の技術に挑戦しています。24ヶ月後にはまだ実験段階かもしれませんが、2030年代には業界標準になっている可能性があります。

これらディープテック企業の面白いところは、失敗リスクは高いものの、成功すれば大きなインパクトを生み出すという点です。まさに「ムーンショット投資」の典型例と言えるでしょう。

サバイバルレース:激戦区での生き残りリスク

残念ながら、24ヶ月後には姿を消している、または大幅に方向転換を余儀なくされている企業も出てくるでしょう。特に競合密度の高い領域の後発組は厳しい戦いを強いられそうです。

第1章で紹介した法務AI分野の3社のように、似たようなコンセプトで競合している企業があります。この中で生き残るのは1社、良くて2社でしょう。差別化要因が弱い企業は、24ヶ月後には他の企業に統合されているか、全く違う市場にピボットしている可能性が高いです。

医療AI分野はさらに状況が厳しく、7社以上が似たような領域で競合しています。Aegis、BitBoard、Avallon AIなどの中で、創業者の業界経験や技術的差別化、そして何より規制対応能力が勝敗を分けることになるでしょう。

24ヶ月ウォッチリスト:注視すべき「ダークホース」企業

最後に、現在はそれほど注目されていないものの、24ヶ月後には大きく飛躍している可能性がある企業にも注目したいと思います。

GroundControlは航空宇宙産業という極めて専門的な領域に特化していますが、だからこそ競合が少なく、一度顧客を獲得すれば長期的な関係を築けます。宇宙産業の拡大トレンドを考えると、24ヶ月後には業界になくてはならない存在になっている可能性があります。

Jeevy Fabricationのロケット製造最適化も同様です。AIによるスケジュール最適化で80%以上の効率化を実現しているという実績は、SpaceX、Blue Origin、Rocket Labといった宇宙企業にとって非常に魅力的でしょう。

Chestnutの住宅ローン自動化も注目です。第1章で紹介したような印象的なコスト削減効果は、住宅ローン業界にとって無視できないレベルです。24ヶ月後には、主要な住宅ローン会社のほとんどがChestnutの技術を導入している可能性があります。

2027年の勢力図:予測される市場構造

これらの分析を総合すると、2027年のAIスタートアップ生態系は以下のような構造になっているのではないでしょうか。

市場のトップ層では、YouLearnやtext.aiといったB2CプラットフォーマーがIPO準備段階に入り、巨大な時価総額を誇るユニコーン企業として君臨しているでしょう。

中間層では、大手テック企業に買収されたAIインフラ企業が、既存のクラウドサービスやプラットフォームに統合され、業界の標準的なツールとして定着しています。

そして基盤層では、ニッチ特化型の専門企業が、それぞれの業界でなくてはならない存在として安定した収益を上げている。これらの企業は華やかさはないものの、極めて堅実なビジネスモデルを構築しているでしょう。

最も興味深いのは、現在「種まき段階」にあるディープテック企業です。彼らの中から、2030年代の技術革新を牽引するリーダーが生まれてくるかもしれません。

さて、あなたがもし投資家だとしたら、どのカテゴリーの企業に注目しますか?短期的なリターンを求めるなら急成長B2C企業、安定性を求めるなら買収候補のインフラ企業、そして一発逆転の大きなリターンを狙うならディープテック企業でしょうか。どの戦略を取るにしても、この24ヶ月間の動きが、次の10年を決定づけることになりそうな気がしてなりません。

総括:AIスタートアップ生態系から見えてきた「次のユニコーン」への道筋

5つの視点からYC S25の143社を分析してきた結果、興味深い結論が浮かび上がってきました。次のユニコーンが生まれる条件は、どうやら単一の要因ではなく、複数の要素が絶妙なバランスで組み合わさったときに実現されるようです。

まず戦場選択の観点では、「専門職AI代行」領域の激戦を勝ち抜けるか、「クロスインダストリー汎用エージェント」という新興戦場で先行者利益を確保できるかが分かれ目になりそうです。技術×市場のマトリックス分析からは、右下象限(ローテック×ビッグマーケット)でのスピード勝負に勝利するか、右上象限(ハイテック×ビッグマーケット)での技術ブレークスルーを実現できるかが鍵を握っていることが見えてきました。

さらに創業者×調達パターンの分析では、業界インサイダーの確実性と、テック出身者の技術力、現場体験者のユーザー理解力のどれを最大限活かせるかが成功を左右することがわかりました。競合密度の観点からは、激戦区での差別化か、空白地帯での独占かという二択が迫られています。

これらの分析を統合すると、次のユニコーン候補として最も有力なのは以下のような企業でしょう。

業界経験豊富な創業者が、独自技術を武器に、適度な競合環境の中で、スケールしやすい市場を狙っている企業。具体的には、YouLearnのようなB2C教育プラットフォーム、GroundControlのような航空宇宙特化AI、そしてAtum WorksやSygaldry Technologiesのようなディープテック企業が挙げられます。

しかし、最も印象深かったのは、どの分析視点でも「エージェントの自律性」と「人間との協働」が成功の条件として浮かび上がってきたことです。単なる作業代行ではなく、人間の創造性を増幅し、新しい価値創造を可能にするAIエージェントこそが、次の大きな波を作るのかもしれません。

2025年から2027年にかけて、AIスタートアップ業界は大きな淘汰と統合の時期を迎えるでしょう。しかし、その中から生まれてくる企業こそが、私たちの働き方と生活を根本的に変える力を持っているはずです。果たしてどの企業が次のユニコーンになるか、2027年に答え合わせをするのが楽しみですね。

調査手法について

こちらの記事はグラフAIリサーチプラットフォームのSnorbeを使って作られています。Snorbeは研究開発・新規事業向けの調査テーマに応じた幅広い項目のオートリサーチや、ナレッジグラフの構築、構造化レポートの生成ができるAIリサーチツールです。

Screenshot

調査したいテーマを入力するだけで、AIが深堀りすべき観点や広げるべき調査項目をレコメンドしながら、自動でリサーチを進めます。収集した情報はナレッジグラフとして蓄積され、未調査領域(ホワイトスペース)を可視化しながら調査の網羅性を高めていけます。

また、観点マトリクスを30秒・構造化レポートを10分で自動生成する機能があり、出典付きのレポートをMarkdown/PDF形式でエクスポートできます。調査の元データも保存されるため、ファクトチェックや社内共有も容易です。

ご利用をご希望の方は、こちらよりお申し込みください。

また、グラフAIを活用した社内ナレッジ管理や、研究開発・新規事業のリサーチ支援、セルフホスト導入のご相談も受け付けています。お困りの方はお気軽にご連絡ください。

市場調査やデスクリサーチの生成AIエージェントを作っています 仲間探し中 / Founder of AI Desk Research Agent @deskrex , https://deskrex.ai

コメント