AIロールアップの本質:なぜVCは「会社」ではなく「データの流れ」を買うのか?

最近、国内外で「AIロールアップ」という言葉を頻繁に耳にするようになりました。これは、AI技術を持つ企業が、既存の事業を買収し、その業務をAIで変革・効率化することで企業価値を向上させるM&A戦略を指します。

一見すると、これは単に「たくさん買ってまとめる」という従来のロールアップ戦略の焼き直しに見えるかもしれません。しかし、国内外の事例を丁寧に追っていくと、どうやら勝ち筋の中心は「会社」そのものより、そこを流れる「データ」にあるのではないか、という気がしてきました。

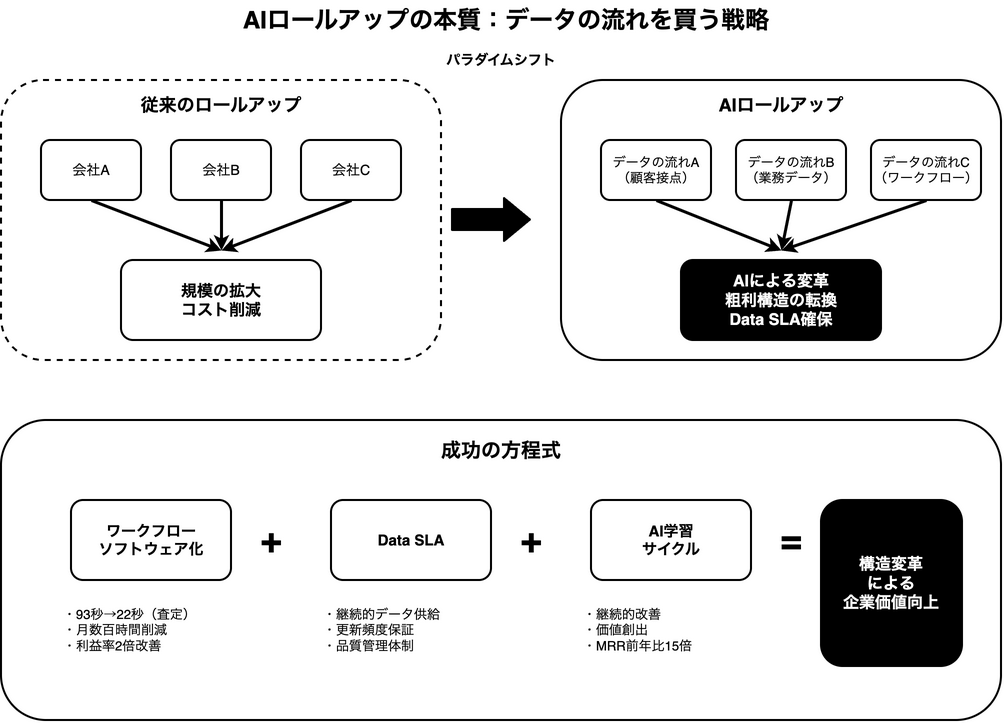

AIロールアップの本質は、単なる規模の拡大によるコスト削減ではありません。それは、AIを活用して人間の手作業で行われていたワークフローをソフトウェア化し、ビジネスの粗利構造そのものを根本から変革することです。この変革のエンジンがAIであり、その燃料となるのが、買収によって手に入れる顧客接点と、そこから生まれる日々の業務データなのです。

ワークフローを変革する国内外の事例

海外の事例を見てみると、この構造変革の様子がより鮮明になります。例えば、Thrive Capitalが支援する会計プラットフォームのCrete Professionals Allianceは、米国の会計事務所を次々と買収し、AIを導入することで監査業務などで月数百時間の工数を削減したと報告されています。これは、人の手作業という「時間」をソフトウェアが代替し、コスト構造を変えている明確な証拠と言えるでしょう。

また、元Stripe幹部が創業したMultiplierは、会計事務所を買収し、自社開発の生成AIを適用することで、利益率を2倍以上に改善したと報じられています。これも、単なる効率化のレベルを超え、事業の収益性そのものを再定義している事例だと思います。

ちなみに、VC側の出資リターンを実現するためには、EBITDA(利益)を2〜4 年で 4 倍以上の利益改善がほぼ必須という意見もあります。ここで重要なのは、EBITDA率が低い企業ほど伸びしろが大きいという点です。具体的には、EBITDA率が3〜8%程度の企業が狙い目となります。「安く買える会社」を探すよりも、「利益改善の道筋が明確な会社」を優先して買収することが成功の鍵です。つまり、EBITDAブーストの確実性こそが、この戦略の核心なのです。

ワークフローの自動化の流れは、日本国内でも同様に見られます。リユース事業を展開するBuySell Technologiesは、内製の基幹システムとAIを組み合わせることで、従来93秒かかっていた査定時間を22秒へと大幅に短縮しました。これも、現場のコア業務がソフトウェアによって作り変えられている好例ではないでしょうか。

さらに、マーケティングテクノロジー企業のジーニーは、AI事業を推進する子会社JAPAN AIを軸にSaaSプロダクトとのAI連携を進め、AIエージェントのMRR(月次経常収益)が前年比15倍に達したと報告しています。これは、個別の業務改善に留まらず、ビジネスモデルレベルでの構造変革が起きていることを示唆しています。

成功の核心は「Data SLA」にある

これらの成功事例に共通しているのは、一体何でしょうか。それは、企業のブランド力や規模ではなく、AIの学習と改善を絶え間なく支える「継続的で質の高いデータの供給体制」の確保です。私はこれを「Data SLA(Service Level Agreement)」と呼んでいます。これは単にデータが大量にあるということではありません。AIが価値を生み出し続けるために必要な、データの更新頻度、品質、そして何よりそのデータが将来にわたって供給され続けるという契約上・運用上の保証までを含む概念です。

AIデューデリジェンスの実務指針を提示する海外の調査レポートも、買収前の監査においてデータ取得元や更新頻度、第三者契約の継続性といったデータSLAに関わる項目を最優先でチェックすべきだと指摘しています。

どうやら、賢明な投資家たちが本当に買っているのは、貸借対照表に載る静的な資産としての「会社」ではなく、未来のキャッシュフローを生み出す動的な源泉、つまり「AIによって価値に変換され続けるデータの流れ」そのものなのかもしれません。

AIロールアップとは、会社という「器」を手に入れるゲームではなく、AIで変革可能なワークフローと、それを永続的に改善し続けるための「データの流れ」を手に入れるゲームなのです。

さて、あなたの事業には、AIが学習し続けられる、この「データの流れ」は存在しているでしょうか。次のセクションでは、この新しいゲームを戦うための資本戦略について、さらに深く掘り下げていきたいと思います。

資本の壁を超える新戦略:「VC vs PE」の嘘と「二層資本モデル」の実態

前のセクションで、AIロールアップの本質が「会社」という器ではなく、AIによって価値に変換され続ける「データの流れ」そのものを手に入れるゲームである、という話をしました。

この新しいゲームを戦うためには、従来のスタートアップとは桁違いの、そして性質の異なる資本が必要になります。ここで多くの起業家が、「ベンチャーキャピタル(VC)から資金調達すべきか、それともプライベートエクイティ(PE)ファンドと組むべきか」という壁にぶつかるのではないでしょうか。

「VC vs PE」という通説の嘘

AIロールアップの資金需要は、AIの製品開発や研究にかかる「VC的な投資」と、多数の企業を連続的に買収するための「PE的な投資」という、二つの性質が混在しています。

この構造的な矛盾こそが、PitchBookが指摘する「VCエコノミクスの限界」の正体です。つまり、短期的なハイリターンを求めるVCの論理と、大規模な買収資金を必要とするロールアップの論理が、根本的にミスマッチを起こしやすいのです。

しかし、現場ではすでにこの壁を乗り越えるための新しい動きが始まっています。どうやら、「VCかPEか」という二者択一は、もはや古い考え方なのかもしれません。

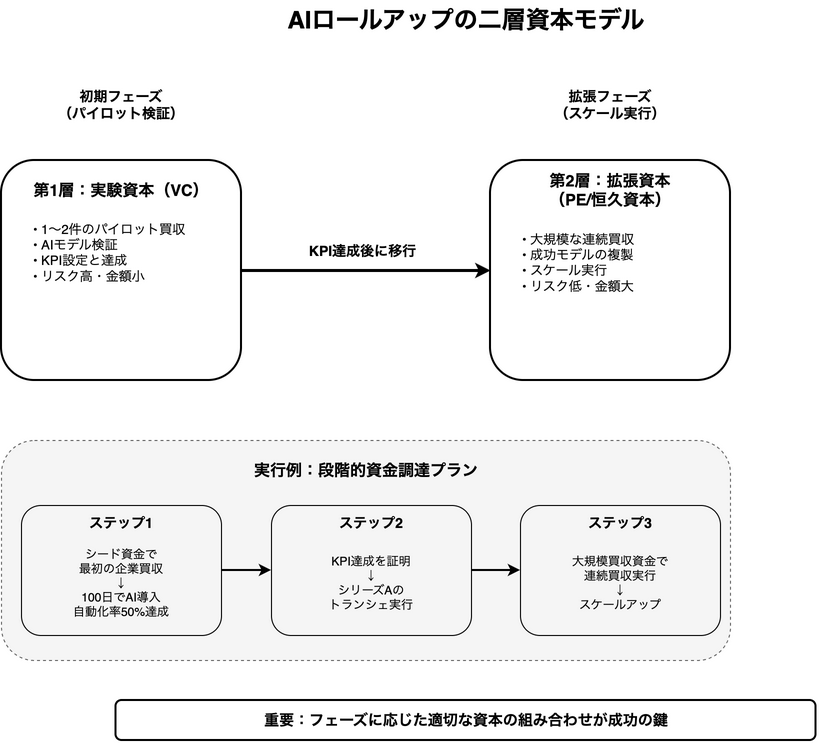

新しい資本の潮流:「二層資本モデル」の登場

シリコンバレーのトップVCたちは、この課題を解決するために、自らの投資モデルを進化させています。例えば、General Catalystは「Creation Fund」と呼ばれる買収を前提とした専用の資金枠を設け、ITサービスプロバイダーのロールアップを目指すTitan社などを支援しています。また、Thrive Capitalは「Permanent Capital(恒久資本)」という、従来のファンドの償還期限に縛られない長期的な投資ビークルを模索しています。

これらの動きから見えてくるのは、VCとPEの長所を組み合わせた、いわば「二層資本モデル」とも呼べる新しい資本戦略です。

このモデルは、大きく二つの階層で構成されているように思います。

第1層:VCによる「実験資本」

最初の1〜2件のパイロット買収を通じて、AI統合モデルが本当に機能するのか、そして粗利率などの重要業績評価指標(KPI)を改善できるのかを証明するための資金です。ここはリスクが高いため、伝統的なVCが得意とする領域と言えるでしょう。

第2層:恒久資本やPEによる「拡張資本」

パイロットプロジェクトで設定したKPIを達成し、成功モデルが確立された後、そのモデルをスケールさせるための大規模な買収資金です。成功パターンが再現可能であるためリスクは相対的に低く、PEファンドや長期投資を志向する恒久資本が担い手となります。

つまり、AIロールアップの成功は、「VCかPEか」の選択ではなく、事業のフェーズに応じて適切な性質の資本をいかに組み合わせるかにかかっている、ということではないでしょうか。

起業家が取るべき具体的な資本戦略

この「二層資本モデル」を理解すると、起業家が取るべき資金調達戦略も自ずと見えてきます。

資金調達のラウンド数は少なく抑え、1回あたりの希薄化は大きくすることことが重要です。 全体で3〜4回のラウンド(シードからシリーズBを経てEXITまで)に留めます。初期段階では買収資金や研究開発に株式を充てますが、その後はキャッシュフローとデット、そしてアーンアウトを組み合わせて買収を回していきます。各ラウンドでは25〜30%の希薄化を想定し、創業者と経営陣が最終的に30〜50%の株式を維持できるように設計します。

投資家に対して「大きなビジョン」を語るだけでなく、KPI達成と連動した段階的な資金供給プランを提示することが重要になるのです。

例えば、投資家に対して次のような提案をすることが考えられます。

「まず、シードラウンドで調達した資金で最初の企業を買収し、100日以内にAIを導入して特定の業務の自動化率を50%まで引き上げます。このKPIを達成できたら、次の買収資金としてシリーズAのトランシェ(分割投資)を実行してください」

このような提案は、起業家にとってはマイルストーン達成に集中できる環境を作り出し、投資家にとってはリスクを管理しながら段階的にコミットメントを増やせるというメリットがあります。これにより、事業の途中で資金が枯渇する「資本ショック」のリスクを低減できるはずです。

注意点としては、AI技術の効果を競合が追いつけば、EBITDA改善の効果も薄まっていきます。だからこそ、技術的優位性が長く続く業界を選ぶことが極めて重要なのです。

「VC vs PE」という古い対立構造は、AIロールアップの時代にはもはや意味をなさないのかもしれません。本当に重要なのは、事業の成長段階に合わせて最適な資本を柔軟に組み合わせる、この「二層資本モデル」を設計し、実行する力です。

では、具体的にどのようなKPIを設定し、どのような実行計画を立てれば、この新しい資本を引き出すことができるのでしょうか。次のセクションでは、そのための具体的な「実行プレイブック」について、さらに詳しく解説していきたいと思います。

勝利の方程式:AIロールアップ実行プレイブック

前のセクションでは、AIロールアップを成功させるための資金調達が、従来の「VCかPEか」という二者択一ではなく、「二層資本モデル」という新しい形に進化しているのではないか、という話をしました。そして、その新しい資本を引き出すためには、具体的な実行計画とKPI達成が鍵になる、と締めくくりました。

では、その実行計画とは一体どのようなものなのでしょうか。このセクションでは、起業家が明日から使える具体的な行動指針、いわばAIロールアップの「勝利の方程式」をプレイブックとして提示していきたいと思います。理論だけでなく、具体的な事例に基づいた実践的な内容です。

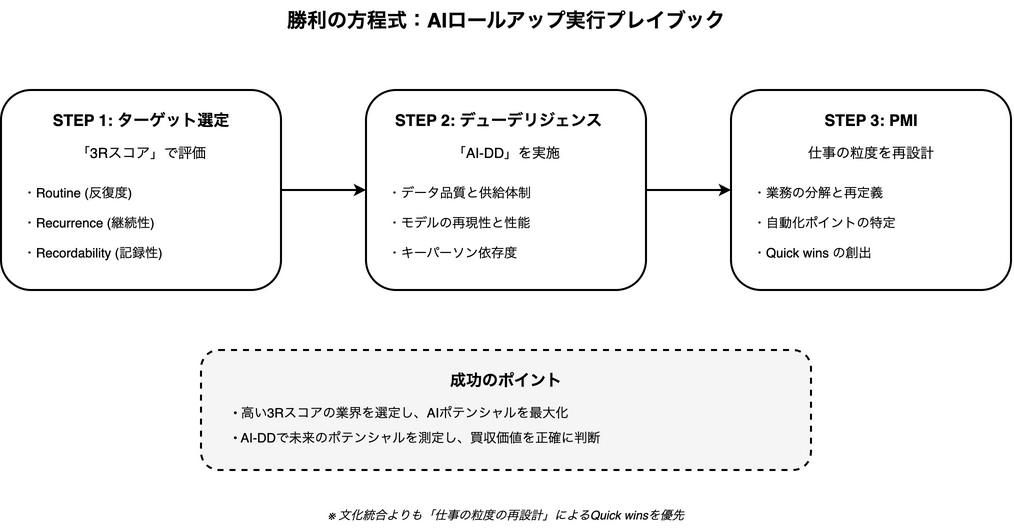

ターゲット選定:「3Rスコア」で宝の地図を描く

AIロールアップの成否は、どの業界の、どの企業を買収するかに大きく依存します。闇雲に買収を繰り返しても、AIによる価値向上が見込めなければ意味がありません。そこで私が提案したいのが、「3Rスコア」というシンプルなフレームワークです。

- Routine(反復度):業務全体の中で、どれだけ多くの反復的・定型的な作業が存在するか。

- Recurrence(継続性):顧客との接点が一度きりではなく、継続的な関係(リカーリング収益)があるか。

- Recordability(記録性):日々の業務がデジタルデータとして記録、蓄積されているか。

どうやら、この3つの「R」のスコアが高い業界ほど、AIによる価値向上のポテンシャルが大きいようです。

反復度と記録性で言えば、AIが力を発揮するのは、手順が決まり、再現性が高い仕事です。一方で、顧客ごとに完全オーダーメイドのサービスでは、AIによる自動化や統合が難しいでしょう。

例えば、投資銀行やMAアドバイスのようなものは案件ごとに戦略も交渉相手も異なり、経験と人脈が物を言う世界で、一見入り込む余地がなさそうです。しかし、Offdeal のように、「取引候補の探索」や「資料のドラフト作成」など一部の繰り返し業務をAI化した新モデルを立ち上げることも可能です。

また、規制の厳しい分野では、ゼロから参入するよりも、すでに許認可や資格を持つ企業を買収した方が早いでしょう。金融アドバイザリーや、Amcaのように航空・防衛分野で買収を進め、既存企業の保有する認証を引き継ぐことで、規制を突破するロールアップもありです。

継続性の観点を見ると、ロールアップは、買収資金を借入でまかなうことが多く、安定したキャッシュフローが欠かせません。景気に左右されやすい業界では、借入返済が難しくなるため、むしろ自前で小さく立ち上げるほうが安全ともえいます。例えば、人材事業について、昨年は求人ブームで好調だったのに、翌年にはリストラと採用凍結で市場が急冷というケースがあります。こうした上下動の激しい市場では、買収連鎖で膨らんだ負債を返せず破綻しかねません。

その代わり、AIを活かした新しい採用プラットフォーム(たとえば Mercor)のように、需要に合わせてGPUコストなどを変動させられるモデルなら、景気の波を柔軟に乗り越えられます。

さらに、もし顧客が滅多に業者を変えないような市場なら、新規参入より買収が早いといえます。このような場合、既存の管理会社を買収し、AIで業務効率を高める方が成功しやすいでしょう。不動産管理がその代表ですが、契約更新のタイミングも短いので、営業で割り込むのはほぼ不可能です。このような場合、Dwellyのように、既存の管理会社を買収し、AIで業務効率を高める方が成功しやすいでしょう。

実際に成功事例を見てみると、会計・税務、BPO、コールセンター、ITサービス(MSP)、不動産管理といった業界が頻繁にターゲットとなっていますが、これらはまさに3Rスコアが高い領域と言えるでしょう。

3Rスコアは、AIロールアップにおける宝の地図のようなものかもしれません。まず自社が参入しようとしている業界をこの3つの軸で評価し、最も確度の高い領域を見つけ出すことが最初のステップになります。

デューデリジェンス:財務諸表の裏側にある「AI-DD」

ターゲット候補が見つかったら、次に行うのがデューデリジェンス(DD)です。しかし、AIロールアップにおけるDDは、従来の財務や法務のチェックだけでは全く不十分です。私が「AI-DD」と呼ぶ、AIネイティブ化の成否を左右する独自の監査項目が不可欠になります。

従来のDDが企業の「過去」の健康状態を診断するものだとすれば、AI-DDは企業の「未来」のポテンシャルを測定するものです。具体的には、以下の項目が重要になってくると思います。

- データ品質と供給体制(Data SLA)の監査:AIの学習と改善の生命線であるデータの品質はどうか。データの取得元、更新頻度、そして買収後もデータが途切れることなく供給される契約(Data SLA)が担保されているかは、最優先で確認すべき項目です。

- モデルの再現性と性能評価:もし買収先に既存のAIモデルがある場合、その性能は本当に再現可能か。RAG(検索拡張生成)の品質やOCRの精度などを実際にテストし、ベンチマークと比較することが求められます。

- キーパーソン依存度の評価:その企業の価値が、特定の創業者やエンジニアの「暗黙知」に過度に依存していないか。キーパーソンが流出してしまえば、価値が大きく毀損するリスクがあります。

これらのAI-DDを通じて、買収価格の妥当性だけでなく、買収後にどれだけの価値向上が見込めるのかを、具体的な根拠をもって判断することが可能になるのです。

PMI:「文化統合」より「仕事の粒度の再設計」が鍵

そして、買収が完了した後の統合プロセス、PMI(Post Merger Integration)です。多くのM&Aで「文化の統合」が失敗要因として挙げられますが、AIロールアップのPMIでは、少し視点を変える必要があるように感じています。

どうやら、理念や文化のすり合わせよりも、まず「仕事の粒度の再設計」に手をつけることが成功の鍵を握っているようです。

これは、AIが人間の仕事を代替・支援する際に、AIが理解できる単位まで業務を分解し、再定義するプロセスです。現場の業務フローにメスを入れ、どこを自動化し、どこに人間の判断を残すのかを具体的に設計していくのです。

この点で非常に参考になるのが、日本の建設DX企業であるArent社の「AIブースト」戦略です。彼らは買収した構造ソフト社の既存プロダクトに対し、ユーザーがAIを意識することなく、自然な形で業務効率が向上するようなAIの組み込み方を行いました。

これは、トップダウンでAIツールを押し付けるのではなく、現場のワークフローに寄り添いながら、仕事のやり方そのものを静かに、しかし根本的に変えていくアプローチです。

同様に、BuySell Technologies社が査定時間を93秒から22秒に短縮した事例も、写真撮影から価格提示までの一連の業務を再設計し、AIが得意な部分を切り出して任せた結果です。

PMIの最初の100日でやるべきことは、壮大な理念の共有よりも、Day0からエンジニアを現場に投入し、こうした「仕事の粒度の再設計」を通じて、具体的な業務改善の成功体験(Quick wins)を一つでも多く積み上げることではないでしょうか。

現場の従業員が「AIは自分たちの仕事を奪うのではなく、楽にしてくれる存在だ」と実感できた時、初めて本当の意味での統合が始まるのだと思います。

ここまで、ターゲット選定からDD、そしてPMIに至るまでの具体的なプレイブックを解説してきました。この方程式に沿って実行すれば、AIロールアップの成功確率は大きく高まるはずです。

しかし、このプレイブックを完璧に実行したとしても、避けては通れない外部からのリスクが存在します。それが、規制当局による監視の強化です。次のセクションでは、この新しいリスクとどう向き合い、生き残っていくべきかについて、さらに深く掘り下げていきたいと思います。

規制強化と「疑似M&A」という選択肢:生き残るためのリスク管理術

これまでのセクションで、AIロールアップの核心が「データの流れ」の獲得にあること、それを支える新しい資本モデル、そして具体的な実行プレイブックについて解説してきました。この方程式を手にすれば、まるでゲームの攻略本を手に入れたかのように、成功への道筋が見えてくるかもしれません。

しかし、どんなゲームにもルール変更はつきものです。そして今、AIロールアップというゲームのルールそのものを揺るがしかねない、強力な外部リスクが浮上しています。それが、規制当局による監視の強化です。この最後のセクションでは、この新たなリスクにどう立ち向かい、より賢く、より速く成長するための新しい選択肢とリスク管理術について論じ、このシリーズを締めくくりたいと思います。

迫りくる規制の壁

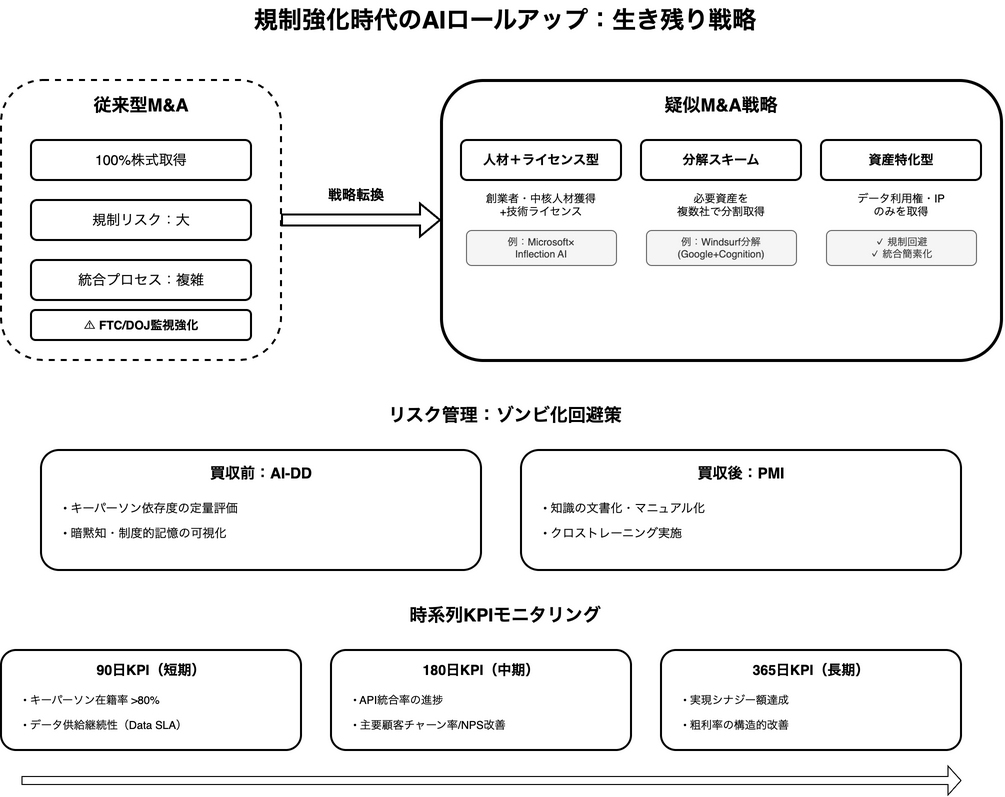

AIロールアップの多くは、報告義務のない比較的小規模な買収を連続して行うことで成り立っています。しかし、まさにその「連続買収(serial acquisitions)」という手法に、規制当局が厳しい視線を向け始めました。

2024年5月、米国の連邦取引委員会(FTC)と司法省(DOJ)は、連続買収やロールアップ戦略に関する情報照会を開始したと発表しました。これは、一つ一つの買収は小さくても、積み重なることで市場の競争を阻害し、最終的に消費者や労働者に不利益をもたらすのではないか、という懸念の表れです。

この動きは、AIロールアップ戦略の根幹を揺るがす可能性があります。これまでのように自由に買収を繰り返すことが、ある日突然難しくなるかもしれないのです。

「所有」から「活用」へ:疑似M&Aという生存戦略

では、この規制の壁を前に、私たちは立ち止まるしかないのでしょうか。どうやら、その答えは「ノー」のようです。むしろ、この逆風が、より洗練された新しいM&Aの潮流を生み出しているように私には見えます。それが、100%の所有にこだわらない「疑似M&A」という選択肢です。

これは、企業を丸ごと買うのではなく、本当に必要な「機能」「人材」「データ利用権」といった資産だけを、より柔軟な形で獲得する戦略です。すでにシリコンバレーの巨人たちは、この新しいゲームを始めています。

- 人材+ライセンス型:MicrosoftがInflection AIの共同創業者と主要スタッフを獲得した際に用いた手法がこれにあたります。約6億5,000万ドルを「ライセンス料」として支払うことで、独占禁止法審査を回避しつつ、実質的に中核となる人材と技術を手に入れました。これは、もはや「会社」ではなく「才能の塊」に直接投資するようなものです。

- 分解スキーム:スタートアップのWindsurfの事例はさらに興味深いものです。Googleが創業者と中核エンジニアを獲得し、AI開発ツール「Devin」で知られるCognitionがIP(知的財産)や製品を取得しました。一つの会社を複数のプレイヤーがそれぞれの目的に合わせて「分解」し、必要なパーツだけを持ち帰る。このやり方は、資本効率とスピードを極限まで高めることができます。

これらの疑似M&Aは、規制リスクを回避するだけでなく、買収に伴う複雑な統合プロセスを大幅に簡略化できるという利点も持っています。フル買収に固執せず、目的達成のために最も効率的な資産の組み合わせを考える。これこそが、これからのAIロールアップにおける新しい常識になるかもしれません。

買収後の悪夢「ゾンビ化」を回避する

しかし、疑似M&Aには光だけでなく、深い影も存在します。それが、買収された側が実質的に活動停止状態に陥る「ゾンビ化」のリスクです。

創業者や中核エンジニアがごっそり引き抜かれ、主要なIPも切り出されてしまった後、残された組織はどうなるでしょうか。こうした企業は「制度的記憶」や「暗黙知」を失い、顧客が離反し、やがて機能不全に陥るケースが報告されています。これは、買い手にとっても、エコシステム全体にとっても、決して望ましい結果ではありません。

このゾンビ化リスクを回避するために不可欠なのが、前のセクションで触れたAI-DDにおける「キーパーソン依存度の評価」と、PMIにおける「知識の制度化」です。

- キーパーソン依存度の可視化:買収前に、企業の価値がどれだけ特定の個人に依存しているかを冷静に評価し、その人物が抜けた場合のリスクを契約条件に織り込むことが重要です。

- 知識の制度化:創業者の頭の中にあるノウハウを文書化したり、チーム内でのクロストレーニングを義務付けたりすることで、属人的な知識を組織の資産に変えていく。これは、売却を考えている起業家が、自社の価値を最大化するためにも取り組むべき課題です。

持続的成長を測る時間軸とKPI

AIロールアップは、買収して終わりではありません。むしろ、そこからが本当の始まりです。買収後の価値向上が計画通りに進んでいるか、そしてゾンビ化の兆候はないかを継続的にモニタリングするための仕組みが不可欠です。そこで有効になるのが、時間軸を区切ったKPI設定です。

- 90日KPI(短期健全性):統合直後の混乱期を乗り切れているかを確認します。

- キーパーソン在籍率:目標を80%以上に設定し、中核人材の流出を食い止められているか。

- データ供給継続性:Data SLAが遵守され、AIの生命線であるデータが途切れていないか。

- 180日KPI(中期統合進捗):統合が実務レベルで進んでいるかを確認します。

- API統合率:システム間の連携が進み、業務効率化の土台ができているか。

- 主要顧客のチャーン(解約率)差分:顧客離反が起きていないか、むしろ顧客満足度(NPS)が向上しているか。

- 365日KPI(長期的成果):最終的な投資対効果が現れているかを確認します。

- 実現シナジー額:コスト削減やクロスセルによる追加売上が目標を達成しているか。

- 粗利率の改善:AIによる業務効率化が、構造的な収益性向上に繋がっているか。

これらのKPIを定期的に測定し、計画とのズレがあれば迅速に軌道修正を行う。この地道なサイクルこそが、持続的な成長を担保する唯一の方法です。

結論:ゲームのルールを自ら創る者たちへ

ここまで4つのセクションにわたり、AIロールアップの本質から資本戦略、実行プレイブック、そしてリスク管理術までを駆け足で見てきました。

AIロールアップは、単に「安い会社をたくさん買ってきて、AIという魔法の杖を振れば儲かる」という単純な錬金術ではありません。それは、技術の進化、資本の論理、規制の動向、そして何より人間の感情や文化といった複雑な要素が絡み合う、極めて高度な戦略です。

しかし、その複雑さの中にこそ、次世代のビジネスを創造する大きなチャンスが眠っています。規制の壁を嘆くのではなく、それを逆手にとって「疑似M&A」という新しい戦術を生み出す。100%の所有に固執せず、最も価値を生む「資産の組み合わせ」を追求する。そして、KPIという羅針盤を手に、買収後の長い航海を着実に進めていく。

成功する起業家や投資家は、既存のゲームのルールに従うだけでなく、自ら新しいルールを創り出す者たちなのかもしれません。

さて、あなたの目の前には、どのような事業機会が広がっているでしょうか。あなたの業界に3Rスコアを当てはめると、どこに宝の地図が浮かび上がりますか。そして、その宝を手に入れるために、あなたはどの「疑似M&A」のカードを切り、最初の90日で何をKPIに設定しますか。

この問いに自分なりの答えを見つけた時、あなたもまた、この新しいゲームのプレイヤーの一員となっているはずです。

調査手法について

こちらの記事はデスクリサーチAIツール/エージェントのDeskrex.AIを使って作られています。DeskRexは市場調査のテーマに応じた幅広い項目のオートリサーチや、レポート生成ができるAIデスクリサーチツールです。

調査したいテーマの入力に応じて、AIが深堀りすべきキーワードや、広げるべき調査項目をレコメンドしながら、自動でリサーチを進めることができます。

また、ワンボタンで最新の100個以上のソースと20個以上の詳細な情報を調べもらい、レポートを生成してEmailに通知してくれる機能もあります。

ご利用をされたい方はこちらからお問い合わせください。

また、生成AI活用におけるLLMアプリ開発や新規事業のリサーチとコンサルティングも受け付けていますので、お困りの方はぜひお気軽にご相談ください。

市場調査やデスクリサーチの生成AIエージェントを作っています 仲間探し中 / Founder of AI Desk Research Agent @deskrex , https://deskrex.ai

コメント