Y Combinator(YC)は、シリコンバレーで最も影響力のあるスタートアップアクセラレーターとして、毎シーズン数百社の有望なスタートアップを育成し、送り出しています。2025年夏バッチ(Summer 25)では、116社のスタートアップが参加し、その中で約8割もの企業がAI技術を中核とする事業を展開していました。

本稿では、従来の分析アプローチから一歩踏み出し、「AIエージェント進化論」という新しい観点でYC S25のAIエコシステムを読み解きます。これは単なるカテゴリ分類ではなく、AIが人間社会とどのように関わり、進化し、変革をもたらしているかを体系的に分析するフレームワークです。AIを生物の進化のように捉え、現在どの段階にあり、次にどこへ向かうのかを予測することで、投資や事業戦略の新しい視点を提供します。

1. AIエージェントの進化ステージ分析:単純作業から創造協働へ

最近、YC S25のラインアップを眠るように眴めていて、さっと一つの事実に気づきました。AI企業の圧倒的な多さ、116社のうち100社近くがAIを事業の中核に据えているという数字は圧巻でしたが、もっと重要なのは「質的変化」でした。

AIが単なるツールから「エージェント」へと進化しているこのタイミングで、私たちは歌いかけのような大きな転換点を目撃しているのかもしれません。そこで、いったん整理してみたのが「AIエージェントの進化ステージ」という考え方です。

この変化を理解するために、私は生物の進化のようにAIを捉えることを思いつきました。正確には4つの段階で進化していくという仮説です。

AIエージェント進化の四つのステージ

具体的には以下の4段階です:

①単純作業代行:AIが人間の手足になる段階

②判断支援:AIが人間の「助言者」になる段階

③自律実行:AIが人間の「代理人」になる段階

④創造協働:AIが人間の「パートナー」になる段階

ステージ①:単純作業代行スタートアップ

最初のステージではAIが定型的で反復的な作業を代行します。ここでの仕事は主に「人間の手を動かす作業を機械的に置き換える」ことです。YC S25ではMagneticの税務申告プラットフォームがその代表例で。数値を適切な欄に入力するという定型作業を高精度で自動化していますが、想定外の状況や新しいケースには人間の介入が必要です。

ステージ②:判断支援スタートアップ

次のステージではAIが単純な作業代行を超えて、人間の意思決定を支援します。Avelis Healthは年間600億ドルの医療費正当性に疑問のある案件をフラグ付けしますが、最終判断は人間が行います。AIはあくまで人間が見落としがちな異常を素早く特定するナビゲーターの役割です。

ステージ③:自律実行スタートアップ

このステージになると、AIは人間の指示を待たずに、複雑なタスクを理解し、計画し、実行できるようになります。Dashはその名も「手足のあるChatGPT」と命名し、Gmail、Slack、Notionといった複数のビジネスツールを横断して、週次レポート作成や新規リードへのフォローアップを自律的に完了させます。人間は「新規リードにフォローアップして」と伝えるだけで、後は全て任せてしまえばいいのです。

Blueの音声アシスタントも面白い例です。スマートフォン上のあらゆるアプリを、人間のように画面をタップ・スワイプして操作します。「Uberで家に帰る」と声をかけるだけで、アプリを開いて、目的地を設定して、料金を確認して、注文を完了させるという一連の操作をそのまま実行してくれます。

ステージ④:創造協働スタートアップ

最高ステージの創造協働は、AIと人間が対等な関係でアイデアを出し合い、創造的な問題解決やイノベーションを生み出す段階です。このレベルではAIが既存の解決策を適用するだけではなく、新しいアプローチやアイデアを提案し、人間と協働して進化させていくことが期待されます。

YC S25ではまだこのステージに達した企業は多くありませんが、Convexiaの「AIマキシマリスト製薬会社」のアプローチは、AIが単に既存の創薬プロセスを自動化するのではなく、「創薬という研究開発そのもののあり方」を根本的に再設計しようとしている点で、創造協働の片鱗を見させています。

進化ステージから見える投資機会

この進化ステージを理解することで、投資家や起業家にとって重要な洞察が得られます。

ステージ①、②の領域では、技術的な参入障壁が比較的低く、多くの企業が競合しています。一方でステージ③、④の領域では、高い技術力と深いドメイン知識が必要なため、参入企業数は限定的ですが、成功した場合のインパクトは極めて大きくなります。

特に注目したいのは、ステージ③のAIエージェントの圧倒的な増加です。これは単なるトレンドではなく、人間の働き方や組織のあり方を根本的に変える永続的な技術革命の始まりを意味しています。AIが単なるツールから「デジタルワーカー」へと進化し、人間と対等な関係で協働する時代が、まさに幕を開けたのかもしれません。

2. 人間×AI協働パターン分析:代替型から協創型まで

前章でAIエージェントの進化ステージを整理してみましたが、どうもまだ腑に落ちない感覚がありました。同じステージの企業でも、人間との関わり方が明らかに違うような気がしたのです。そこで今度は別の角度から、「人間とAIがどのように協働するか」という視点で分析してみることにしました。

すると、どうやら三つの明確なパターンが浮かび上がってきたんです。これらのパターンを理解することで、各企業のビジネスモデルの本質と将来性が見えてくるのではないでしょうか。

協働パターン①:代替型 – AIが人間の仕事をそっくり引き継ぐ

最初のパターンは、AIが人間の特定の業務や職種を完全に置き換える「代替型」です。ここでは人間は業務から完全に離れ、AIが主体となって作業を進めます。効率性とコスト削減が主な価値提案となります。

Certus AIのレストラン電話対応AIは典型的な代替型です。従来は人間のスタッフが電話で予約や注文を受けていた業務を、AIが完全に代行します。レストランオーナーから「私の人生を一晩で変えた」と絶賛されているように、人間スタッフの負担を大幅に軽減し、人件費削減にも直結します。

Lanesurfの貨物ブローカー向け音声AIも同様の発想です。貨物ブローカーの電話業務の90%を削減すると謳っており、これまで人間が電話で行っていた運送業者との調整や価格交渉をAIが代行します。

代替型の特徴は、導入効果が分かりやすく、ROIを計算しやすい点です。「従来○人必要だった作業が、AIの導入で○人削減できる」という明確な価値提案があります。一方で、人間の雇用への影響が大きく、導入時の抵抗が予想される分野でもあります。

協働パターン②:拡張型 – AIが人間の能力を超人的に引き上げる

二つ目は、AIが人間の既存能力を大幅に向上させる「拡張型」です。ここでは人間が主体となって業務を進めながら、AIが人間の能力を何倍にも増幅します。人間の専門性はそのままに、処理速度や精度を劇的に向上させるのが特徴です。

NovaflowのAIデータアナリストは拡張型の良い例です。ライフサイエンス研究者が平易な英語で質問するだけで、従来数ヶ月かかっていた分析をたった数分で完了させます。研究者は引き続き研究の方向性を決め、結果を解釈しますが、データ処理能力がAIによって超人的にパワーアップされます。

ContextFortの建築図面レビュー自動化も拡張型のアプローチです。建築士や建設エンジニアが従来数週間かけて行っていた図面チェックを数分に短縮しますが、最終的な判断や設計変更の決定は依然として人間の専門家が行います。

拡張型の魅力は、人間の専門性を尊重しながらも生産性を劇的に向上させることです。既存の業務フローを大きく変更することなく導入できるため、組織内での受け入れも比較的スムーズです。

協働パターン③:協創型 – AIと人間が対等な関係で新価値を創造

最も先進的で興味深いのが「協創型」です。ここではAIと人間が対等なパートナーとして、どちらか単独では創造できない新しい価値やソリューションを協働で生み出します。

Verne Roboticsのロボット学習プラットフォームは協創型の兆しを見せています。わずか30分の人間による遠隔操作データから新しいタスクを学習し、4日で自動化を完了させるという技術です。ここでは人間の直感的な操作とAIの学習能力が組み合わさって、従来のロボットプログラミングでは困難だった柔軟性を実現しています。

b-12の自律型ラボも協創型の可能性を秘めています。AI が実験計画を立てて実際の実験まで実行しますが、研究の大きな方向性や結果の解釈は人間の研究者が担当します。AIの精密性・再現性と人間の創造性・直感が組み合わさることで、従来より速く深い発見につながる可能性があります。

協創型の特徴は、単なる効率化を超えて、新しい可能性や価値を創造することです。人間とAIがそれぞれの強みを活かしながら、相互に学習し進化していく関係性があります。

協働パターンから見える戦略的含意

この三つの協働パターンを理解すると、各企業の立ち位置と将来性がより明確になります。

代替型は短期的なROIが最も明確で、投資回収が早い反面、競合も多く価格競争に陥りやすい傾向があります。拡張型は既存の専門職との親和性が高く、市場浸透が比較的スムーズですが、差別化が難しいという課題もあります。

協創型は最も高いポテンシャルを持ちながらも、技術的な実現が最も困難で、市場の理解を得るまでに時間がかかる可能性があります。しかし、一度確立されれば他社が模倣困難な強固な競争優位を築けるでしょう。

興味深いことに、多くのスタートアップが代替型から始まって、徐々に拡張型、そして協創型へと進化していく軌跡を描いているようです。この進化パターンを理解することで、長期的な投資戦略や事業戦略を立てる際の重要な指針が得られるのではないでしょうか。

3. 業界変革インパクト測定:変革の深さと広さの二軸分析

これまでAIエージェントの進化段階と人間との協働パターンを分析してきましたが、ふと疑問が湧いてきました。同じようなAI技術を使っているのに、なぜ業界によってインパクトに差が出るのでしょうか。そこで今度は、「AIが各業界に与える変革の深さと広さ」という視点で整理してみることにしました。

縦軸を「変革の深さ」(その業界の根本的な仕組みをどれだけ変えるか)、横軸を「変革の広さ」(どれだけ多くのプレイヤーに影響を与えるか)とした二軸で分析してみると、非常に興味深いパターンが見えてきました。

第1象限:深い×広い変革 – 「産業革命」レベルのインパクト

最も劇的な変革が予想されるのが、深くて広い変革をもたらす象限です。ここに位置する企業は、業界の根本的な仕組みを変えながら、同時に多くのプレイヤーに影響を与えます。

Nox Metalsの高速・低コスト金属製造は、まさにこの象限の代表例だと思います。現代的な工場における金属製造プロセスを革新することで、製造業界の生産性を根本から変える可能性があります。従来手作業が多く非効率だったアルミニウム加工などが自動化されれば、製造コストの大幅削減だけでなく、生産速度や品質向上など、業界の常識が一変するでしょう。

音声AI分野も、実は深くて広い変革をもたらす可能性を秘めています。電話でのやり取りが今でもビジネスの中心となっている金融、旅行、不動産といった業界で、Veritus Agent、Humoniq、Acrelyなどが音声AIを展開しています。これらの業界では、電話業務の自動化が広範囲に普及すれば、人員配置から営業時間まで、ビジネスモデル全体の再構築が必要になりそうです。

第2象限:浅い×広い変革 – 「効率化の波」

変革の広がりは大きいものの、業界の根本的な仕組みは変わらない象限です。多くの企業に影響を与えますが、既存のビジネスモデルを大きく変更する必要はありません。

汎用的なAIアシスタントがこの象限に該当しそうです。Wisp AIのエグゼクティブアシスタントやIdlerの業務自動化ツールは、幅広い業界の多くの企業で活用される可能性がありますが、各業界の本質的な仕組みを変えるというより、既存の業務をより効率的に実行することに重点を置いています。

バックオフィス業務の自動化を手がける企業群もこの象限です。経理、人事、法務といった間接業務は、どの業界のどの企業にも存在するため影響の広さは抜群ですが、これらの業務が自動化されても、各業界の中核的なビジネスモデルが根本的に変わるわけではありません。

第3象限:深い×狭い変革 – 「ニッチ革命」

業界の根本を変える深い変革をもたらしますが、対象となるプレイヤーが限定的な象限です。影響を受ける企業数は少ないものの、その変革の質は極めて深刻です。

Phasesの臨床試験自動化がこの象限の典型例でしょう。AIエージェントを活用して臨床試験プロセス、特に患者募集を革新するという目標は、製薬業界の研究開発の根本的な進め方を変革する可能性がありますが、影響を受けるのは主に製薬企業に限定されます。

Perseus Defenseの対ドローン防衛システムも同様です。現在の戦場では死傷者の70-80%がドローン攻撃によるものという現実を踏まえ、1万ドル以下の低コスト誘導マイクロミサイルを開発していますが、直接的な顧客は軍事・防衛関係者に限られます。しかし、その技術的・戦略的インパクトは計り知れません。

第4象限:浅い×狭い変革 – 「局所最適化」

変革の深さも広さも限定的な象限です。特定の専門領域における部分最適化が中心となります。

専門職向けのニッチなAIツールがこの象限に位置します。例えば、特定の業界の特定の職種に特化したAIアシスタントなどです。価値はあるものの、市場規模や変革のインパクトは限定的になりがちです。

ただし、この象限の企業が必ずしも価値が低いわけではありません。競合が少なく、深い専門性があれば、小さいながらも収益性の高いビジネスを構築できる可能性があります。

インパクト分析から見える投資戦略

この二軸分析から、投資戦略について興味深い示唆が得られます。

第1象限の「産業革命」企業は最も高いリターンポテンシャルを持ちますが、技術的リスクや規制リスクも最大です。成功すれば巨大な市場を獲得できますが、失敗のリスクも相応に高いでしょう。

第2象限の「効率化の波」企業は比較的安定した成長が期待できますが、競合も多く差別化が困難です。マーケティング力や実行力が成功の鍵となりそうです。

第3象限の「ニッチ革命」企業は、技術的な参入障壁が高く、成功すれば独占的地位を築けます。市場規模は限定的ですが、収益性は高くなる可能性があります。

興味深いのは、多くのスタートアップが第4象限から始まって、徐々に他の象限に移行していく軌跡を描くことです。最初は小さく始めて、技術を磨き、実績を積み重ねながら、より大きなインパクトを持つ領域へと拡大していく。この進化パターンを理解することで、長期的な成長ポテンシャルを見極めることができるのではないでしょうか。

4. エコシステム依存度分析:単独完結から相互依存まで

これまでの分析で、AI企業の進化段階、協働パターン、そして業界への変革インパクトを見てきました。しかし、最後にもう一つ重要な視点があることに気づきました。それは「どの程度他の企業やサービスに依存してビジネスを成り立たせているか」という視点です。

YC S25の企業を観察していると、完全に自己完結型のサービスから、複雑なエコシステムの一部として機能する企業まで、実に多様な形態があります。この「エコシステム依存度」を理解することで、各企業のビジネスモデルの持続性とスケールポテンシャルが見えてくるのではないでしょうか。

依存度レベル①:単独完結型 – オールインワンソリューション

最もシンプルなのが、他のサービスにほとんど依存せず、単独で価値を提供できる企業群です。顧客は該当企業のサービスだけを導入すれば、すぐに成果を実感できます。

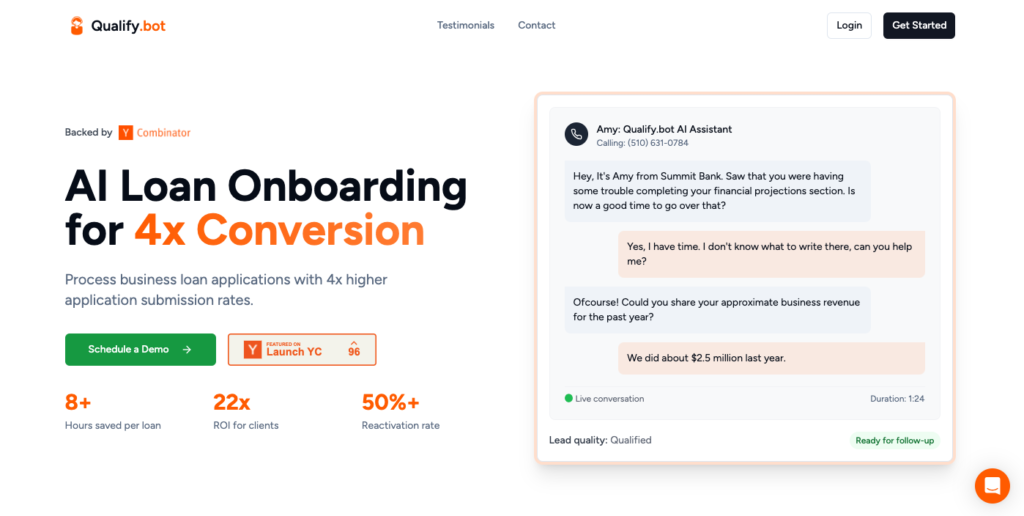

Qualify.botの商業融資向けAI電話エージェントは典型的な単独完結型です。既存の融資システムと連携して、離脱した申請者への電話営業を自動化します。他の複雑なAIサービスとの連携は基本的に不要で、貸し手にとって理解しやすく導入しやすいソリューションです。

GhostEyeのAI人的ペネトレーションテストも単独完結型の特徴を持ちます。攻撃的AIエージェントを用いたソーシャルエンジニアリングテストとして、セキュリティ評価に直接統合できる形で提供されており、複雑な外部システムとの連携を必要としません。

単独完結型の強みは導入の簡単さと効果の分かりやすさです。顧客にとって意思決定が単純で、導入後すぐに効果を実感できます。一方で、機能の拡張性や他システムとの連携に限界があり、長期的な成長に制約が生じる可能性があります。

依存度レベル②:限定統合型 – 少数パートナーとの連携

既存の主要システムやプラットフォームとの統合を前提とするものの、連携先は数社に限定される企業群です。

Uplift AIの音声AIプラットフォームは、既存のモバイル環境との統合を前提としていますが、基本的にはiOSやAndroidという主要プラットフォーム上で動作します。多数の個別アプリとAPI連携する必要がなく、プラットフォーム側のアクセシビリティ機能を活用することで統合の複雑さを軽減しています。

建設・製造業向けのAIソリューションも限定統合型の特徴があります。Flywheel AIの掘削機自律化は、特定メーカーの重機との統合から始まり、段階的に対応機器を拡大していく戦略を取っています。

限定統合型は、単独完結型よりも高機能で拡張性がありながら、統合の複雑さを manageable なレベルに抑えています。パートナー企業との関係構築が重要な成功要因となります。

依存度レベル③:エコシステム依存型 – 複雑な連携が価値の源泉

複数の外部サービスやデータソースとの連携が不可欠で、そのネットワーク効果こそが価値の源泉となる企業群です。

OutroveのAIネイティブ営業プラットフォームは、Gmail、Slack、Notion、Salesforceなど多数のビジネスツールとの連携を前提としています。これらのツール間でデータを取得・処理・更新することで初めて価値を発揮するため、エコシステム全体への深い統合が必要です。

バックオフィス自動化を手がける企業の多くもエコシステム依存型です。経理業務の自動化には、銀行システム、会計ソフト、請求書発行システム、税務申告システムなど、多岐にわたるサービスとの連携が必要になります。

エコシステム依存型の強みは、一度構築されると非常に高い切り替えコストを生み出し、顧客のロックインが強固になることです。また、連携するサービスが増えるほど価値が高まるネットワーク効果も期待できます。

一方で、連携先の仕様変更やAPIの変更に影響を受けやすく、技術的な保守コストが高くなる傾向があります。また、導入時の複雑さから顧客の意思決定が遅くなる可能性もあります。

依存度レベル④:プラットフォーム提供型 – 他社がエコシステムを構築する基盤

自社が他の企業にとっての統合基盤となり、エコシステム全体を支える企業群です。

AgentHubのAIエージェント評価エンジンやOkibiのAIエージェント作成プラットフォームは、プラットフォーム提供型の特徴を持ちます。他社がAIエージェントを開発・運用する際の共通基盤を提供し、エコシステム全体の成長とともに自社も成長する構造です。

Nottelabsの信頼性の高いウェブエージェント用インフラも同様です。多数のAIエージェント開発者が共通して必要とする基盤機能を提供することで、エコシステム全体の発展を支えています。

プラットフォーム提供型は、成功すればエコシステム全体の成長とともにスケールし、非常に大きな価値を創造できます。また、多数の企業が自社プラットフォーム上でビジネスを構築することで、強固な競争優位を築けます。

エコシステム依存度から見える成長戦略

この依存度分析から、各企業の成長戦略と将来性について興味深い洞察が得られます。

単独完結型は短期的な成長速度と収益性に優れますが、長期的なスケールポテンシャルに限界があります。限定統合型は機能性とシンプルさのバランスが良く、着実な成長が期待できます。

エコシステム依存型は構築に時間がかかりますが、一度確立されると非常に強固なビジネスモデルになります。プラットフォーム提供型は最も高いスケールポテンシャルを持ちますが、実現までの道のりが最も困難でもあります。

興味深いのは、多くの成功企業が単独完結型から始まって、徐々に統合度を高めていく軌跡を描くことです。最初はシンプルで分かりやすい価値提案でマーケットに参入し、顧客基盤を築いてから、より複雑で高価値なエコシステムへと発展していく。この進化パターンを理解することで、長期的な競争戦略を立てることができるのではないでしょうか。

5. 2026年のAI社会実装予測:進化の次のステージ

これまで4つの異なる角度からYC S25のAI企業を分析してきて、ふと一つのことが気になってきました。今見えているトレンドから、2026年にはどんな変化が起きているんだろうか。そして、私たちがまだ気づいていない大きな変化って、実はもう目の前にあるのかもしれませんね。

進化ステージ、協働パターン、変革インパクト、エコシステム依存度の分析を通じて見えてきたのは、AIエージェントがもはや技術の話ではなく、社会システムそのものを変える力になっているということです。2026年には、どんな世界が待っているでしょうか。

予測①:AIエージェントの「チーム化」が本格化

現在のYC S25を見ていると、個別のタスクに特化したAIエージェントが数多く登場していますが、2026年になると、これらのエージェント同士が連携して「AIチーム」を形成する動きが本格化しそうです。

営業AIが獲得した顧客情報を開発AIにパスし、完成したプロダクトを経理AIが自動で請求処理する。まるで優秀な部門長が複数のAI部下に的確な指示を出しているような、そんな統合された業務フローが標準化されているかもしれません。

Kernelのようなウェブエージェント実行基盤の概念が発展して、複数のAIエージェントを「採用」「評価」「配置転換」「スキルアップ」させる本格的な管理システムが企業に浸透している可能性があります。

単体のAIツールが月50-100ドルだとしても、AIチーム管理プラットフォームなら月500-1000ドル以上の価値を提供できるでしょう。エージェント・オーケストレーション市場は2026年には巨大な市場になっているかもしれません。

予測②:物理世界AIの急速な社会浸透

YC S25で注目したロボット学習システムや重機の自律化などの「物理世界AI」が、2026年には想像以上に社会に浸透していそうな気がしています。

三つの変化が重なって起きているからです。AI学習コストの劇的低下、製造業の深刻な人手不足、そして規制環境の段階的緩和です。dScribe AIのように、自律型ドローンと3Dビジョンで在庫管理を革新する技術が標準化されれば、物理世界でのAI導入の敷居が一気に下がるでしょう。

2026年には、完全自律型建設ロボット群が設計図から建物完成まで人間の介入なしで作業したり、医療・介護ロボット向けの統合プラットフォームが手術支援から介護支援まで幅広くカバーしたり、「ロボット版App Store」でスキルを簡単にダウンロードできるマーケットプレイスが生まれているかもしれません。

予測③:業界の「飛び級デジタル化」が加速

音声AIの分野で顕著に見られた「アナログ業界への直接介入」が、2026年には様々な業界で加速していそうです。

段階的なデジタル化を経ずに、いきなりAI化する「飛び級」現象が多くの伝統的な業界で起きるでしょう。固定電話の時代を飛び越えていきなりスマートフォンを使い始めた途上国のように、多くの業界がSaaSの段階を経ずに直接AI化に向かう可能性があります。

特に、まだ電話やFAXが主要な業務ツールとなっている業界では、音声AI、画像認識AI、自然言語処理AIを組み合わせた統合ソリューションが一気に普及するかもしれません。

予測④:AIガバナンスとヒューマン・オーバーサイトの制度化

2026年には、AIの社会実装が進む一方で、その監視と制御のシステムも大幅に発展していそうです。

現在Vulcan TechnologiesのAI法規制マッピングやInterfereのインターネット自己修復システムのような取り組みが、医療以外の重要な業界にも拡大され、AIの行動監視、倫理チェック、説明可能性の確保が標準的な要求になっているでしょう。

特に、金融、法務、人事、安全管理といった分野では、AIの判断プロセスを人間が理解し、必要に応じて介入できるシステムが法的に義務化される可能性もあります。

予測⑤:新しい職業と働き方の登場

AIエージェントとの協働が日常となる2026年には、まったく新しい職業カテゴリが生まれているかもしれません。

「AIトレーナー」(AIに業務スキルを教える専門家)、「エージェント・オーケストレーター」(複数のAIエージェントを管理・調整する専門家)、「ヒューマン・AI・インターフェーススペシャリスト」(人間とAIの協働を最適化する専門家)といった新しい専門職が確立されているかもしれません。

また、従来の職業も大きく変化し、多くの専門職が「AI支援型」へと進化しているでしょう。会計士、弁護士、医師、エンジニアなどの専門職は、AIパートナーと常に協働しながら、より創造的で戦略的な業務に集中するようになっているかもしれません。

2026年に向けての戦略的示唆

これらの予測から、現在から2026年に向けて取るべき戦略的アクションが見えてきます。

投資家の視点では、単体のAIツールよりも、AIエージェント同士を連携させるプラットフォームや、物理世界とデジタル世界を橋渡しするソリューション、そして新しいガバナンス・監視システムに大きな機会があるでしょう。

企業経営者の視点では、現在のデジタル化の段階を飛び越えて、いきなりAI化を検討することが重要かもしれません。段階的な変化ではなく、一気に飛躍することで競争優位を築ける可能性があります。

個人の視点では、AIとの協働スキルを身につけることが急務です。AIに仕事を奪われるのではなく、AIをパートナーとして活用し、より高次元の価値を創造できる人材になることが求められるでしょう。

私たちが迎える2026年

YC S25のAI企業を分析していて感じたのは、これは単なるスタートアップの集まりではないということです。新しい社会システムの設計図が、静かに描かれ始めているのかもしれません。

2026年には、AIエージェントが同僚として働き、物理世界のロボットが人間のように器用に作業し、アナログな業界がいきなり最先端のAI化を実現し、新しいガバナンスシステムが社会の安定を支える。そんな世界が現実のものとなっているかもしれません。

この大きな変化の波の中で、私たちはどのような選択をしていくべきでしょうか。恐れるのではなく、理解し、適応し、そして積極的に活用していくことで、より豊かで創造的な未来を築いていけるのではないかと思います。

皆さんは、この予測をどのように受け止められるでしょうか。そして、2026年に向けて、どんな準備を始めようと考えていらっしゃいますか。

調査手法について

こちらの記事はデスクリサーチAIツール/エージェントのDeskrex.AIを使って作られています。DeskRexは市場調査のテーマに応じた幅広い項目のオートリサーチや、レポート生成ができるAIデスクリサーチツールです。

調査したいテーマの入力に応じて、AIが深堀りすべきキーワードや、広げるべき調査項目をレコメンドしながら、自動でリサーチを進めることができます。

また、ワンボタンで最新の100個以上のソースと20個以上の詳細な情報を調べもらい、レポートを生成してEmailに通知してくれる機能もあります。

ご利用をされたい方はこちらからお問い合わせください。

また、生成AI活用におけるLLMアプリ開発や新規事業のリサーチとコンサルティングも受け付けていますので、お困りの方はぜひお気軽にご相談ください。

市場調査やデスクリサーチの生成AIエージェントを作っています 仲間探し中 / Founder of AI Desk Research Agent @deskrex , https://deskrex.ai

コメント